家を買おうと探していたところ、イイ感じの中古マンションを見つけました。前回ホームインスペクションもかけて、購入決心。そこで住宅ローンを申請した記録です。

ちょっと自分の信用情報に信頼がおけず、しかも、相当特殊な契約形態(ローン条項無し)なので、念のために四行に申し込みをしました。結局、審査通るところはあるのか?

いくら欲しいのか

今回、見つけた物件は5千万円でした。そこにだいたい不動産会社(3%)、登記(0.5%くらい)がかかるのでだいたい4%追加でかかります。なので、仕上がりはちょうど5千万円。

なので、「銀行さん、五千万円貸しておくれ!」といいたいところですが、下記のようにしました。

- 融資額:4,000万円

- 自己資金:1,000千万円

ポイント

上記は数字は全てキリがいい、架空の金額ですが、それほど現実大きく離れてはいません。また、自己資金等の割合は実際とほぼ同じです。

お金の工面をお願いした銀行の皆様

最初は新生銀行だけの予定だったんだけど、途中から膨らんで五行に。。。

- りそな銀行・・・仲介不動産会社からの紹介。

- 新生銀行・・・メインバンク

- paypay銀行(ジャパネット銀行)・・・ネット銀行で利率がいいから。

- auネット銀行・・・ネット銀行で利率がいいから。

- 東京三菱銀行・・・堅そうだから。

自分の特殊な事情

なんでこんなに、申し込んだかというと今回、特殊な事情がありました。以下の2つ。

今回は絶対に審査を通らないといけないのです。

背水の陣、ローン条項無し

これはちょっと今考えても苦笑しちゃいますが、今回の取引はローン条項が無しでの契約でした。これ、結構ヤバい。。。

ローン条項とは

詳しくは端折りますが、ローン条項というのは契約の中に入れておくべきもので、下記の順番で契約が進んでいくときに、2番の段階で結んでおくものです。

- 買いたい物件が見つかり売り主と値段条件がまとめる。

- その条件をもとに契約書(ローン条項含み)にサイン、手付金を払う(売買金額の5-10%)。また、残金をいつまでに支払うかを決める。

- 銀行へローンの本審査申し込み開始(銀行へは上記の契約書のコピーが必要なのでそれより前は書類がそろわず無理)

- ローン審査に通ると、司法書士と登記の確認等を実施。

- 受け渡し日、残金を支払う、登記、鍵の引き渡し。

この条項があると、銀行からのローンが通らなかったら(上記4番)、契約自体が白紙になりますよ!という特約条項です。

なんでこれが必要かというと、通常、ほとんどの人はローンを使って代金を払うわけですが、万が一ローンが降りなかった場合は、残金を払う方法がなく、買えません(つまり契約解除となります)。この時、この条項があれば既に払った手付金は買主に戻ってきます。売り主からしたらあまりおもしくない条項ですが、多くの場合は売り主だってローンを使って家を買ったはずです。なので、この条項を入れるのはいたって一般的です。

一方、ローン条項が入っていず、かつ、銀行からのローンが降りないとどうなるのでしょうか?何とかして自分(キャッシュ)で支払わないといけません。そうしないと手付金が戻ってきません。それどころか、契約違反という事で手付金の2倍の金額を払わないといけなかったり。何とかしてお金を用意するしかないのです。

なんでこんな極悪な契約になったのというと、前回も登場した不動産会社の担当者の中野っちのせいが半分です(マジで)。中野っちについて前回の記事を参照。

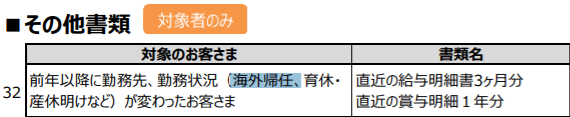

まだ契約前で、かつ、ホームインスペクションをかける前に中野っちとこんなやりとりをしていました。

この家、欲しいです。でも、値段は今の提示額から200万下げる交渉してください!

現実的な値引き額だと思います。頑張ります。ところでローンはご利用しますか?

ローンはたぶん使いますが、海外勤務から返ってきたばかりなので、ローンがダメなら、キャッシュで買うという事も覚悟もしているので、強気で交渉してください。

という話をしました。ちょっと海外から帰国直後だったので、ローンが通らないことも考えてのこの発言です。

しかし、中野っち、値段交渉の時に先方に「買主、ローン条項無しでも買う気ある」と言っちゃった(笑)。しかも、値下げも100万円しか勝ち取れない。

先方としては堅い人に売りたいということで、ローン条項は無しでお願いしたいという事です。

(え、交渉のネタとして先方に伝えて、かつ、向こうからは100万しか取れなかったの????)。うーん、それならローン条項無しでもいいので、その代わり200万減額でどうですか?と聞いてください。100万円減額なら、ローン条項無しでお願いしますと伝えてください。

その後、連絡があり、、、。

ダメでした。。。先方はやっぱり100万減額+ローン条項無しという意向です。

ありゃ、、、。結局、物件は欲しかったので、ここで妥協。見事、ローン条項無しとの契約になってしまいました。ということでかなり気合を入れてローンの申し込みとなりました。これがうまくいかないと、現金で全部払うか、”手付金200万戻らない+違約金736万円の支払い”です。全部現金で払う場合、株やら投資信託を現金化して資金作らなくてはいけないのは結構しんどいです。

ローン条項無しってありえるの?

今回の件については中野っちも「やってしまった」と思っているようで、なんと仲介料金を5%オフするとオファーがありました(なんじゃ、そりゃ)。「ローン条項無しで契約しろって普通あるもんなんですか?なんであんなに売り主強気だったんですかね?」と聞いたところ、「普通は1割以下ですね。。。中国人のお客さんなんかでは現金でというのはあるんですが」。やばいわ。。。

私の信用情報

我が家は前年2020年9月に5年ぶりに日本に帰国しました(日系企業の海外赴任)。そのため、所得証明がありません。ちなみに審査の申し込み時は2021年3月ですが、源泉徴収票は前年の20年10月から12月までの3か月分はありますが、通常求められる1年分は当然ありません。

他にローンはありませんし、携帯料金の支払い延滞等もないです。ただ、クレカは結構持っていて、この分の与信額が、その人の最大与信額から差し引かれると聞いていました。仮にクレカの枠が合計で1000万円あると、住宅ローンで5000万与信枠があっても差し引き4000万円しか融資してもらえません。

というか、そもそも、前年度の収入が無いとなかなか融資が厳しいといううわさも。

融資にもとめるもの

融資して頂ければ特にいう事はありませんが、一応、選べる立場であるならば、下記の条件を希望して探していました。

変動利率で0.5%以下

当時のレートはメインバンクの新生銀行(↓)で0.45%くらいです。ネット系のジャパンネット銀行(ジャパネット高田とは無関係)はもう少し安く、0.4%前後となっています。現在のレート、まじで安いですね。これならフルローンしちゃおうとか、1%前後なら固定利率でもいいんじゃない?ということに。住宅ローン減税で実質利率1%まではお金が戻ってきます(1%超えない部分は収入に)。

賃貸での制限がないこと

仕事がら転勤が多く、次も家族一緒に海外という可能性が高いので、賃貸に出すときにケチをつけられないこと。銀行によっては一括返済を求められたりするとのことなので。

これだと住宅ローン減税は受けれないんですけどね。詳しくはこことか見てみてください。

実際どうなる?

よく聞くのは、住宅ローン用の金利ではなく一般の不動産ローンの金利が適用されるってこと。住宅ローンはみんな必死で返済してくれるので、そのぶん銀行としてはとりっぱぐれは少ない。よって、金利は少なくて済むという事ですね。

もう一つあるのは、その時点で即一括返済してくださいということ。こんなこと本当にあるんでしょうか?(ホントにあるということが後からわかります)

各銀行とのやり取り

さぁ、これから各銀行とのやりとりを見ていきます。統一して、以下の情報がどうだったのかまとめます。

- 仮審査の有無

- 本審査での必要書類、特に所得証明

- ネットで完結?

- 申し込み日から審査結果までの日数

- 審査結果は?

- 賃貸について

- 電話口での印象

- その他

総合的に良かったところ、悪かったところ。

りそな銀行

りそな銀行は中野っち(不動産会社)の人が勧めていたので、一応申し込んだ感じです。

ただ、資料請求も紙でくるし、提出するのも全部紙という事で、リタイア。本審査までいかなかったです。

ポイント

りそなは団信が充実しています。選択肢の数として一番多いと思いますが、その分利率に上乗せです。そのバランスをどう見るかは人それぞれでしょう。住宅ローンにおける団信は、普通の生命保険よりもかなりお得です。なので、そういう面では普通の生命保険を買うよりは、こちらのほうがいいかもしれません。お勧めは以下の本。

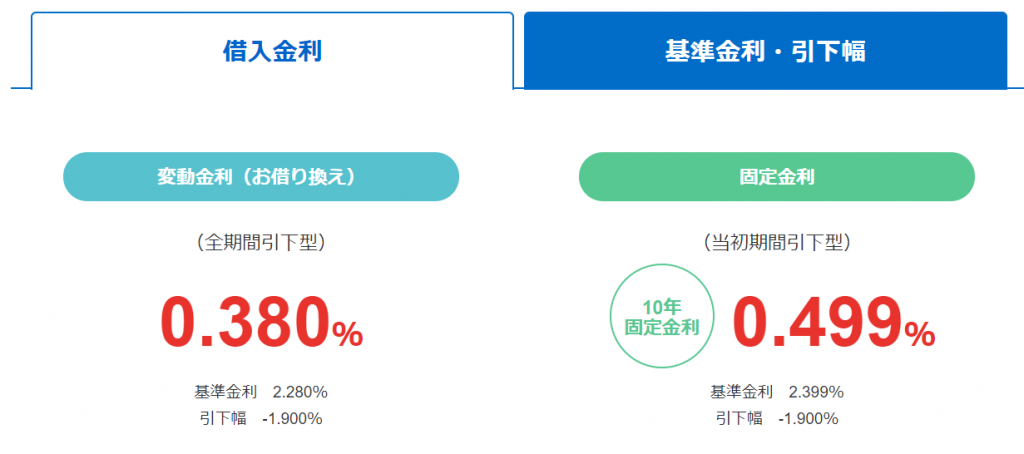

ジャパネット銀行(paypay銀行)

最近paypay銀行に名前が変わりましたね。いわゆるネット銀行で、利率は低いと有名です。ただ、住宅ローンの扱いもここ数年から始まったばかりということで、この点でちょっと苦労します。利率はモゲチェックで一番安かった変動金利0.38%。

最近paypay銀行に名前が変わりましたね。いわゆるネット銀行で、利率は低いと有名です。ただ、住宅ローンの扱いもここ数年から始まったばかりということで、この点でちょっと苦労します。利率はモゲチェックで一番安かった変動金利0.38%。

1、仮審査の有無

有り。通りにくいとのことでしたが、通りました。

2、本審査での必要書類、特に所得証明

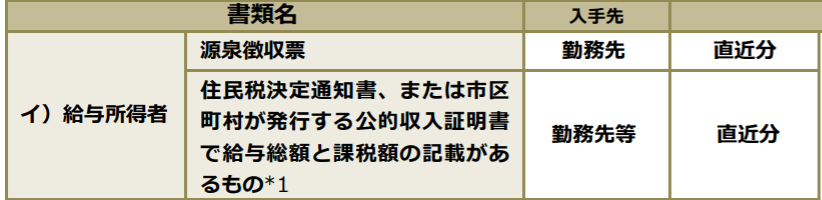

2020年の所得証明と会社作成の給与証明書(2019年、2020年)を提出。

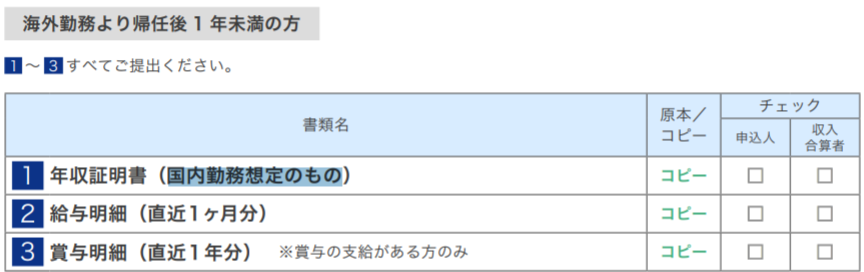

下記を見ると、海外勤務者用の提出書類に”国内想定勤務”というのがあるんですが、電話して何が欲しいのか聞きました。けど、会社からそういうのを作ってくれという割には、電話口の人は実際に何が欲しいのか、何を加えてほしいのかわかっておらず、「給与証明書でいいですよね?」ということで提出することに。「とりあえずそれを見せてください」と言われ、結果何も言われませんでした。

3、提出書類はネットで完結?

YES

4、申し込み日から審査までの日数

3月13日に書類を全部アップし、3月19日に結果。たった6日。説明ページでは最短10営業日ということになっていますがそれより早い。他社の中でも一番早い。

5、審査の結果

通りました!

6、電話口での印象

すごく丁寧。

7、賃貸について

ここがネックでした。対応したお姉さんに本件どうなったのか確認したところ、しばし黙って上司に確認した後、折り返し電話をくれましたが、結果的にはダメだと。通常はマイホームローンから不動産ローンに変更してもらうところだけど、ジャパンネット銀行は不動産ローン(利子高め)の設定がありません。なので、基本は一括返済をしてもらうしかないと。そんなこと言ったって、転勤は不可抗力じゃないですか?と食い下がるも、ジャパンネットは2年前に住宅ローン開始以降してから、そういうケースがないので、実際に発生してみないとわからないと。

これじゃあ、決断できないですね。。。

8、その他

融資実行にはジャパンネット銀行の銀行口座が必要です。私は作りました。

総評

Good point

- とにかく審査の期間が早い。ここが一番ありがたい。

- お姉さんの対応良かった。

Bad point

- 賃貸での扱いだけがネック。

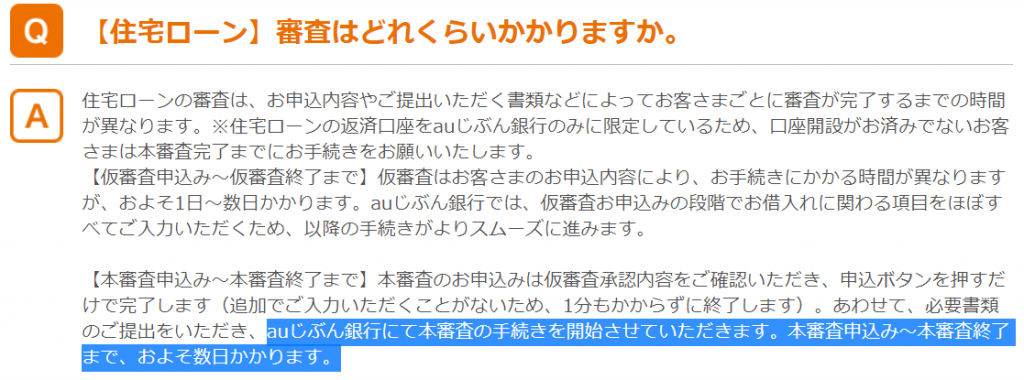

auじぶん銀行

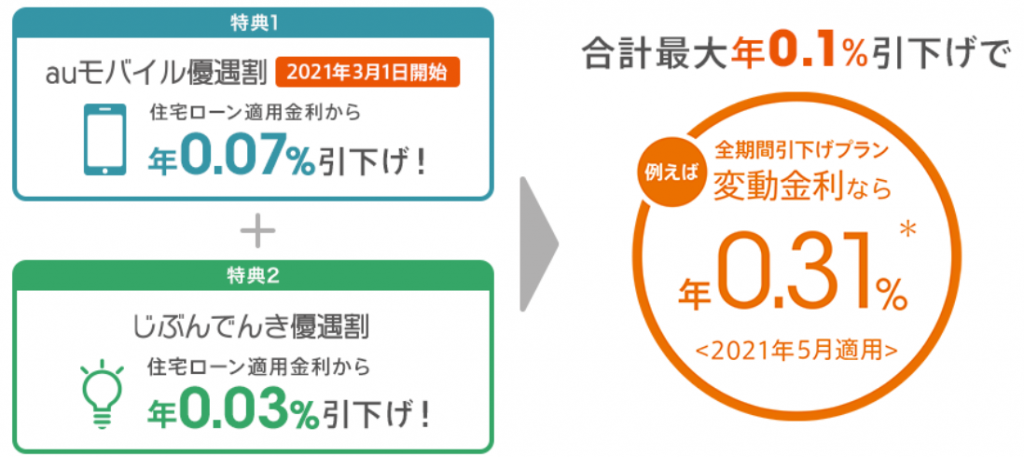

ジャパンネット銀行と同じ、ネット銀行系で利率がやすいことで有名。変動金利で0.41%です。auの携帯(povoは含まれない)とかもっていると0.1%減で0.31%。

1、仮審査の有無

有り。

2、本審査での必要書類、特に所得証明

下記を無視して、とりあえず2020年の所得証明と会社作成の給与証明書(2019年、2020年)を提出。

3、提出書類はネットで完結?

Yes。

4、申し込み日から審査までの日数

激遅。3月13日に書類を全部アップし、4月2日に結果(ほぼ二十日間)。

説明ページでは数日といっているけど、大嘘。せめて、10営業日とかかけばいいのに。

5、審査の結果

通りました。

6、電話口での印象

すごく丁寧。

7、賃貸について

またまた、ここがネックでした。はっきりと「一括返済になります」との返答。ジャパンネット銀行と違って迷いがなかった。つれないな。

8、その他

やっぱりauじぶん銀行の口座が必要。

総評

Good point

- はっきりいって、無い。

Bad point

- やっぱり審査結果の遅さはきつい。今回のように背水の陣ではここだけしか申し込んでいなかったら、かなり胃の痛い思いをしただろう。。。

- ネット完結型の銀行はどこもインターフェイス同じで、ネット上のマイページで書類のアップ等をします。ただ、ここは問い合わせがフォームがないので、問い合わせが電話のみ。他は海外勤務だったので提出書類はどうしたらいいですか?とか色々きけたのに、ここはダメ。ここもストレスだった。

新生銀行

新生銀行は我が家のメインバンクです。ATM手数料無料、送金手数料月10回まで無料等、我が家はかなりのファンです。帰国時に海外送金を受けたときなんかも割と大人の対応してくれたのも好感もてます。そちらの話はこちらから(↓)。

1、仮審査の有無

新生銀行仮審査ないんですよ。その方が時間短縮できるからということなんですが、ダメなら初めから言ってもらいたいところですよね。

2、本審査での必要書類、特に所得証明

2020年の所得証明と会社作成の給与証明書(2019年、2020年)を提出。最初に電話したら、これでいいと。

3、提出書類はネットで完結?

Yes。

4、申し込み日から審査までの日数

激遅。3月13日に書類を全部アップし、3月29日に結果。2週間で(10営業日)で結果がくるとのことだったけど、結構時間がかかりました。

5、審査の結果

通りました。

6、電話口での印象

めちゃくちゃ下手に出るお兄さん。「手前どもとしては、、、」という言葉を使うタイプの人です。今まで仕事であったなかで一番下手な人でした。

7、賃貸について

ここについてはメールと電話で確認しました。本命なのでこちらにお願いする確率が高いので、重要です。まずは本審査の前に電話で聞いたところ、色々言われたけど、「OK」ということでした。ようは銀行みたいな堅い商売なので、はっきりとはいえない。もじゃもじゃ言ってましたが。

そんで、以下のメールは本審査通ってから証拠として取ってほしかったので、メールでも聞きました。

こちら以前にもお電話でご連絡しましたが、仕事がら海外転勤が多く、その期間、空き家または賃貸に出すことを考えています。こちらについては銀行ごとに扱いは違うと思いますが、御社の場合は手続きをすれば特段一括返済等を求められることはないことを確認ください。

これに対しては、メールでは返ってこず(笑)。電話がありました。よっぽど言質と取られたくないんでしょうね。

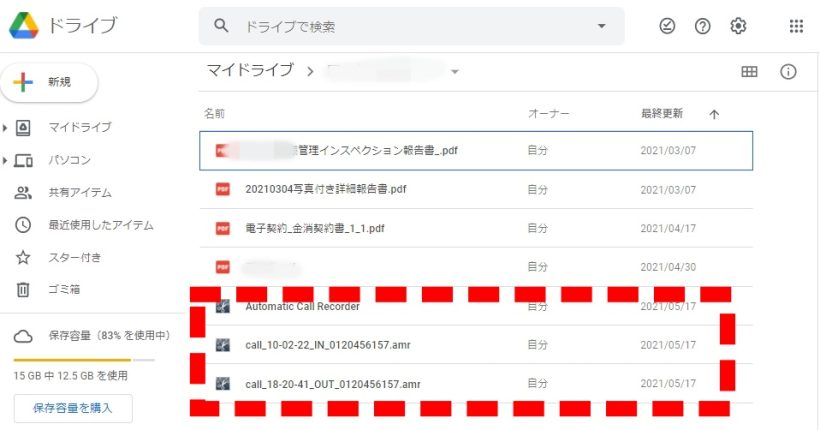

電話の内容は前回と一緒でした。支払いをしっかりしてくれる限り、銀行は関知しないという事です。つまり、OK。心配性の自分なので、電話録音させていただいていました。途中不要に新生銀行、〇〇さんという名前まで出して話したので、あとでなんかあっても証拠にはなるでしょう。忘れないうちにgdriveに入れておきます。これで数年後なんかあっても大丈夫でしょう。

8、その他

とにかく担当者が丁寧。

総評

Good point

- 対応丁寧です。

- でも、あんまり特徴はないか。

Bad point

- 結構審査の時間がかかった。

東京UFJ銀行

いつの間にか東京三菱UJF銀行から三菱が取れたのですね。こちらは上記三社を応募してから、不安になって一応追加で申し込みをしました。なんせ、借りれなかったら現金で払わないといけないですからね。欲しい物件だし、今さらキャンセルはしません(違約金合計900万以上するし。)

1、仮審査の有無

有り。他社は1日だったのに、三菱UFJは数日かかった上に、マイページへのログインID、PASSが書かれた書類が郵送です。なので、ちょっと時間がかかります。

2、本審査での必要書類、特に所得証明

海外勤務とか、そういう感じの人用には特に特記事項はありませんでした。なので、2020年の所得証明と会社作成の給与証明書(2019年、2020年)を提出。

3、提出書類はネットで完結?

Yes。

4、申し込み日から審査までの日数

激遅。3月22日に書類を全部アップし、3月31日に結果。auじぶん銀行よりも早いですね。

5、審査の結果

通りました。

6、電話口での印象

すごく丁寧。特に担当のお姉さんが、まじ、優しい。まじ、一番印象良かったです。断るときはこちらが泣きそうになりました。

7、賃貸について

ここについては電話で確認しました。結果からすると問題はないとのこと。金利も住宅ローンのまま適用。やはり大手はこの辺、実例等があるのでネット系と比べてなれていますね。

8、その他

とにかく担当者が丁寧。

総評

Good point

- 本審査の期間が案外短い。

- お姉さんの対応良かった。

- 大手の中では一番金利もいいかも。

Bad point

- 最初の仮審査時、結果の通知等は紙で郵送なので結構面倒。

結局、どの銀行に契約したのか?

ということで気が付いてみたたら、本審査をおねがいした四行、全部ご融資頂けることになりました。大学受験も現役の時にこんな感じだったら良かったんですが。

その中で選んだのは新生銀行です。利率だけでみると、auじぶん銀行とジャパンネット銀行(paypay銀行)も魅力的だったんですが、賃貸条項がやっぱりダメでした。

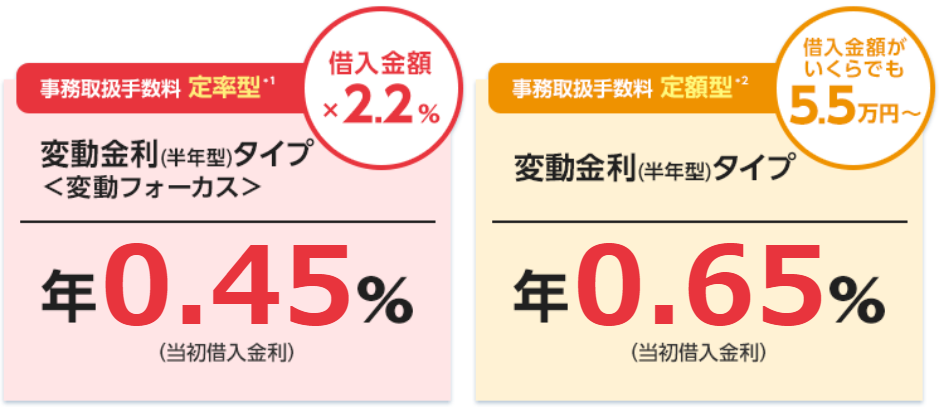

また、新生銀行では他行と同じ2.2%の手数料プランのほかに、初期手数料定額5万円(税込み55,000円)のプランもあります。この場合、利率は上がるんですが(0.45%>0.65%)、13年後に住宅ローン減税が使えなくなったら一括返済するつもりなので、自分にとっては初期費用を抑えられて都合がよかったです。あと、新生銀行のプラチナランク(お得意様的な)奴が適用されていたので、5万円からさらに30,000円割引となりました。2.2%なら100万円強のところが25,000円です。

結局、自分の支払い条件は以下の通りです(借り入れ金額は実際とは異なります)。

- 借入金額:4000万円(自己資金1000万円)

- 借入金利:0.65%(半年見直し)

- 返済期間:27年間

- 毎月支払い約10万円、ボーナス加算は7万円。

まとめ

今回は”ローン条項無し”で背水の陣でしたが、無事に融資を実行してもらうことはできました。次回やるときはこんな風にドキドキしたくないですね。

また、賃貸前提の場合は住宅ローン申し込む前に電話して確認するべきでした。

今回のスケジュールは下記の通りでした。

- 3月12日:売買契約締結、手付金支払い。残金は4月末日までと決定。

- 3月13日:3社にローンの本審査申し込み

- 3月19日:一社目の承認通知。

- 3月29日:本命の新生銀行からの承認通知。

- 4月14日に:司法書士と面談

- 4月26日:残金支払い、鍵の受け渡し

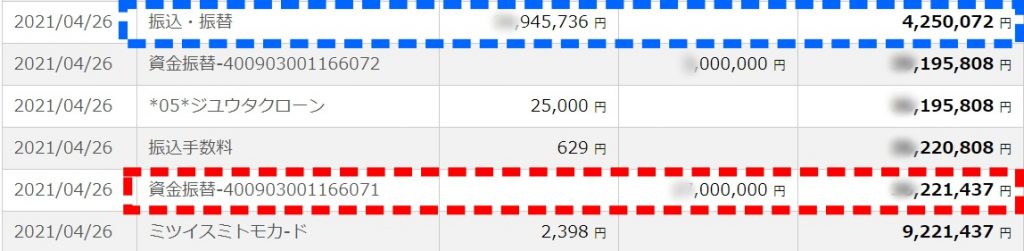

下記は4月26日の残金支払い日に近くの銀行での受け渡しの様子です。向こうには売り主さん。鍵も受け取りました。

そして受け渡し日の新生銀行の口座の動きが、おもしろかったので(笑)。新生銀行は形式上一旦、私の口座に銀行からお金が入り(赤の囲み)、その次の瞬間には指定した売り主の口座(青の囲み)に行くようになっています。一瞬だけ金持ちですね、借金だけど(笑)。

今回のまとめ

- とにかく早めに動きだして、融資条件、給与証明のフォーマット、賃貸可能かどうか調べておくべき。

- 銀行担当者とはちゃんとコミュニケーションをとること。

- 銀行との連絡はメール、または電話の場合は必ず録音。