今回は久しぶりにうんばぼ投資です。我が家はいわゆる生命保険には合計4つ(内2つが学資)の保険に入っていますが、唯一の海外契約の保険がこちらです。

1、保険の内容

申し込んだ保険はカナダに本社のあるSunlifeのLife Brilliance。2018年にあるIFAからの勧誘で、申し込みました。

自分が申し込んだのはざっくりこんな感じです。

- 支払いは10年間、毎年支払いざっくりと6000USD

- 死亡保障は150,000USD

- 支払い10年以降も保障は続く(いわゆる終身保険)

モチベーションとしては、子供の学資保険のイメージとして死亡保障があるものを探してた、、、というわけではなく、あくまでも老後資金でした。この保険は、死亡保障もついているのですが、一番の魅力は解約返戻金の高さです。なので自分的にはこの保険はあまり死亡保険という意味あいはありません。

ポイント

ちなみに支払いはクレジットカードでできます(VISA or Master)。カード会社側で2%くらいの為替手数料は取られちゃうけど、まぁ、便利と思った記憶があります。が、これは大きな落とし穴となります

2、この保険はもうかるの?

まず、死亡保険がカバーする保証は150,000USDです。ここまではシンプル。ここまでは儲かるも何もないですね。

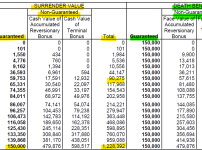

ポイントは死んだときに最低貰える150,000USD以外にもボーナスが支払われます。また、死亡しなくても、解約をすればその時点での運用状況により返戻金が貰えます。下記が自分が契約したプランの見込みです。ちょっとわかりずらいですが、10年目まで毎年6,207USD払い続け、10年目以降は支払いはなくなり、その後も死亡保障が続きます(持ち出しは62,072USD)。

上の表の細かいところはおいておきますが、下に行くとともに(時が経つとともに)に解約返戻金にあたるお金が増えていきます。

黄色と緑が欄がありますが、ちょっと複雑で解約タイミングによる違いです。この保険が終了するのは以下の2つのケースです。

- 黄色:(死亡してはいけないが)自分の意志で解約した場合

- 緑:死亡して解約となった場合

ちなみに保険自体は100歳まで保証されます(100歳時点で生きていたら自動解約、払い出し)。

(死亡時以外で)解約した場合、黄色のSurrender Valueのトータルの金額が支払われます(テーブルの左半分)。この例でいうと、15年目まで待てば90,275USD貰えますので、損益で言うと10年から15年目のどこかまで持てばペイします(当然インフレは考慮しないといけないですが)。

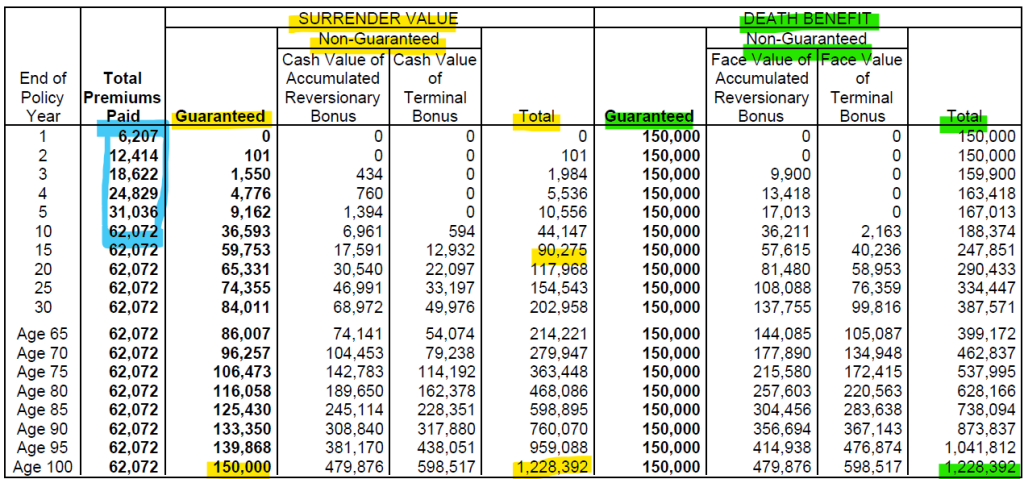

一見、良さそうに見えます。自分も良いと思いました。ただ、運用は日本でいう予定利率(固定)ではなく変動です。経済情勢次第で単年度で見れば、最悪ゼロ%以下にもなるとの認識です(そのため、"Non-Gurantee"と書いてあるわけですね)。それでも、死亡時、または100歳まで所持すれば150,000USDは保障です(それプラスボーナス)。

途中で死んだ場合は右側のテーブルになります。まず、Guranteedとなっている150,000USDはいつ死んでも保証されています。その後、また死亡時時点でのボーナスも加えて支払われます。

ちなみに上記は今の運用実績をベースとした”Baseケース”でのお話で、Sunlifeからは参考値としてPessimitic(悲観シナリオ)とOptimistic(楽観シナリオ)も貰っています。これが、それ!

横軸が年数、縦軸が解約時の支払額です(全て死亡解約ではなく、途中解約の場合)。この保険は100歳までなので、自分は34歳で申し込んだので、最大で66年間の運用になります。

まず、緑色は保険料支払総額で、10年目で約62,000USDに達してからは増えません。そんで、解約時の払い戻しの推移ですが、黄色がBaseケースですね。これのスケジュールは↑で見たテーブルの”SURRENDER VALUE”と同じです。そんで、

- 青:Optimisticケース、66年後で2,184,000USD

- 赤:Pessimiticケース、66年後で642,000USD

- 参考)黄色:baseケース、66年後で1,228,000USD

ちなみに何をもって、optimistic、pessimiticなのかは申し込み時に書いてあって、ベースから+/-1.3%をそれぞれ使っているとのこと(↓)。

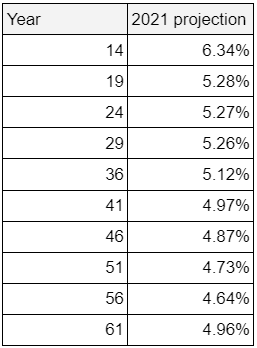

けど、肝心のbaseケースの利率がどこにもかいていない(笑)。ポリシーにも小っちゃく、”the current assumed investment return”と書いてあるだけ。エクセルで計算すると、だいたい以下の通り。プレミアムの支払いが終わる15年目以降の傾向をみると、Baseケースで5%前後のようです(複利年率)。何故か区間ごとに利率が違いますが、その辺は無視します。

| 15 | 4.17% | 5.50% | 6.78% |

| 20 | 4.56% | 5.55% | 6.43% |

| 25 | 4.57% | 5.60% | 6.49% |

| 31 | 4.49% | 5.50% | 6.31% |

| 36 | 4.37% | 5.36% | 6.13% |

| 41 | 4.21% | 5.19% | 5.92% |

| 46 | 4.11% | 5.05% | 5.74% |

| 51 | 3.95% | 4.88% | 5.53% |

| 56 | 3.86% | 4.76% | 5.37% |

| 61 | 4.29% | 5.07% | 5.59% |

ポイント

ちょっと日本の保険では無いタイプの保険だと思うんで、なかなか比較をできません。ただ、保守的に10年の支払いが終わる44歳で62,000USD定期保険を組んで、100歳で最低150,000USD受け取ると考えると、複利で年利1.59%ということになりました。

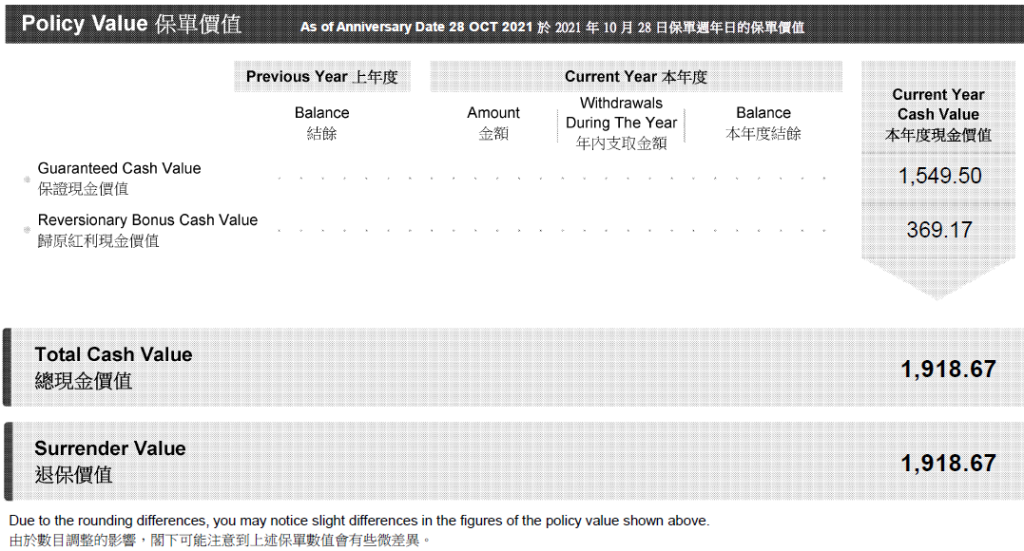

3、現在の状態

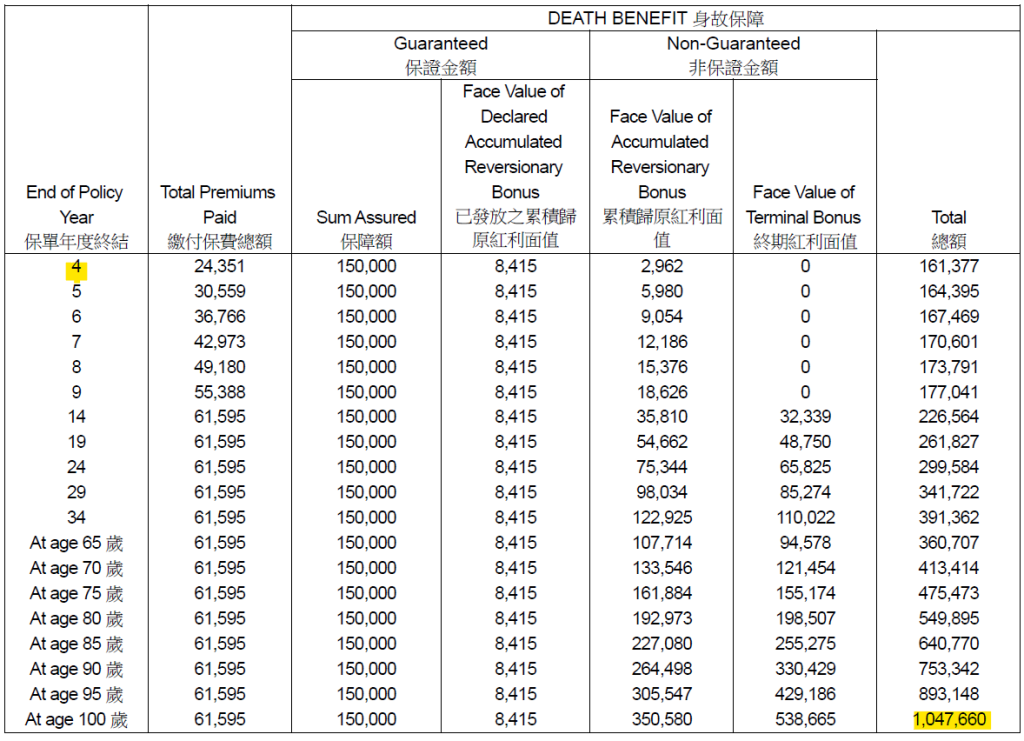

で、3年経ちました。毎年の支払いは6000USDあるので、結構な支払いです。現在のボーナス部分の運用状況が気になりますが、まぁ、コロナ等あったにしても、当初の目論見よりも見込みは減っているんだろうなぁーと思ってましたが、久しぶりに見てみました。

支払いが3年済んでいるので、4年目からの見積もりに変わりました。支払い開始から66年後(100歳時点)での、トータルの見積もりは1,228,000USD >1,047,660USDに減っています。エクセルで計算してみると、利率は以下の通り(複利年率)。

あれ?そんなに変化ないどころか、若干利率が上がっているような?2021年時点ではコロナショックの反動で株価はどこも上がっていたので、その影響であがっているということ?(だけど、2018-2021までの成績が悪かった?)。謎です。

とにかく、当初は3年目時点では1,984USDの見込みだったSURRENDER VALUE(払戻金、Baseケース)が、今時点では1,918USDと微減しています。一方、保険料は既に18,000USD払っているので、絶対に解約できません(この点、日本のソニーの学資保険のほうがいいくらい)。

4、デメリット

デメリット

さぁ、一定区間経過後はあんまり悪いところが無いような保険ですが、ここでこの保険のデメリットを見ていきましょう。

4-1、死亡保険いる?

この保険の特徴は、、、

- まとまった金額の死亡保険(150,000USD)もありながら。

- 養老保険的に将来、お金が必要な時に解約するとそれ以上の金額を貰える。

という事だと思います。

ただ、子供が大きくなるまでは死亡保険が必要だったとしても、その後、例えば60歳以降は死亡保険いらないですよね?奥さんには残せるかもしれないけど、自分が生きている間には楽しめないので。制度的に60歳くらいで解約すると、(当然ですがまだ生きているので)当然死亡保障(150,000USD)が貰えないわけです。

下記が死亡時と自発的に解約した時の払い戻し金額の推移の違いです。

ポイントとしては、基本は亡くなって解約となった時の方が、死亡保証金150,000USD(その名も”Death Benefit”)分、払い戻し金額は大きくなります(一年目に死んでも15,000USDもらえるのがわかる)。ただ、歳をとるごとに随時解約の払い戻しが上がっていって、100歳時点ではどちらも同じ1.2MMUSDになるわけです。これはグラフ100歳(66年後)に近づくにつれて急激にこの差が縮まることがわかると思います。

「自分は長生きするから、100歳まで解約しない!」

人生100年時代

という戦略もありかもしれませんが、年取ってからまとまった金額を貰っても、それはなかなか。。。なので、今は死亡保険と老後部分は別々に契約すれば良かったと思います。例えば、死亡保険部分は20年間の掛け捨て定期ですね。そんで、Sunlifeはlife brillianceではなく純粋な墨縦保険に入っておけば良かったとも少し思っています。はい、少しだけですが。

4-2、クレジットカードの手数料

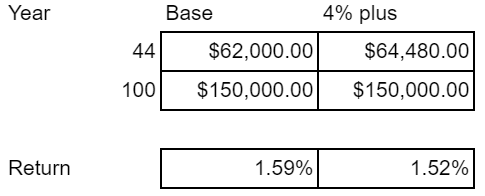

今まで数字で見てきたように、運用の見込みや、最低保障額で考えた場合(62,000USD > 150,000USD)でも日本の保険より若干良いと思います(日本の保険会社の予定利率は1.25%、2021年度からは0.25%へ引き下げる動きも)。ただ、手数料を考えると、、、。

この保険、支払いはクレジットカードでできます。紹介のIFAもこの点は「便利ですよねー」と言ってましたし、自分もそう思いました。ただ、海外送金の事務手数料をセーブできるかわりに、クレカの会社への為替手数料がかかります。このサイトが詳しいですが、だいたい2%は覚悟しておいた方がいいですね。

ただ不思議に思ったんです。一般的なお店であれば10,000円の商品を買って、お客さんがクレカ使ったとしたら、お店がクレカ会社から貰えるのは9,700円弱です。300円強は手数料としてクレカ会社に持っていかれます。けど、Sunlifeはそれでいいんでしょうか?10,000円受領したはずが、300円強差し引いて運用が始まるはずです。300円原資が少ないのに、受領額はあくまでも10,000円です。

なので、この部分は一体どういう扱いなのだろうと思っていました。が、実は最近支払いがあって、気づきました。以下はクレカの明細書から。

私は半年に一度の支払いにしているのですが、この回の支払いは24,777.64HKDでした。

しかし、請求額の事前に通知されるのですが、それには3,106.72USDとあります。Sunlifeのオフィシャルのレートが7.8HKD/USDなので、これだと24,232.42HKDとなります。

540HKD(8000円)くらい高いんですね。割合にすると2%くらい(こちらのサイトにも関連情報が)。

なので、保険料の支払いにかかる諸経費は合計で2%+2%で、4%余計に払っています。よって、62,000USDのプレミアムは実際には64,480USDくらになり、利回りとしては1.59%から1.52%まで減ります(保守的に最低補償額の150,000USDで計算)

これ、あんまりおもしろくないです。

今なら、Transfer Wise等で手数料かなり安くなったので。「直接送金はできないんですか?」とも2018年時に聞いたのですが、できないとのこと。ただ、このクレカのための手数料については全く振れていませんでした。

ポイント

クレカ払いは毎月払いもできますが、1年払い、半年払いだと若干、支払金額が低くなります(1.5%の予定利率で計算しているようです)。私の場合は以下の通り。年払いはかなりお得です。ただ、為替のタイミングもあるので年一は結構リスクがあると思い、半年に一回としました。

- 年払い:USD 5,968.5

- 半年払い:USD 3103.62 (年間6207.24)

- 月払い:USD 527.02(年間6324.24)

5、まとめ

そうはいっても、死亡保険の役割もある程度必要だと思った自分からすると、死亡保険もあって、10年目以降もそれが付いた状態で、これだけボーナスも増やせそうなのは良い感じです。

ただ、あくまでもご自分のライフステージや家族状況に合わせて検討すべきことは間違いありません。ただ、現在では日本人の契約は受け付けていないとの情報もありますね。

今回のまとめ

- 補償内容を総合的に考えると優秀な保険。

- 10年払った保険料は、だいたい15年目までにはpayする。

- ただし、クレカ支払いの場合、見えない手数料に注意。

- 直近はともかく、保険全体として死亡保障が本当に必要か?

特に手数料に関してはIFAは余計な情報はもちろん、都合の悪い情報は教えてくれない(又は知らないこともあるので注意ですね。これは、下記のEIBにも当てはまります。