当サイトのメインである”うんばぼ投資”、だいぶ久しぶりの登場です。今回はちょっと気合いれます。といのも現在、現在我が家のポートフォリオの中でも大きいオフショアEIBが今回のうんばぼです。

どんな商品なのか、メリット、デメリットを紹介します。特に手数料は結構えぐいので投資を考えている人は良く考えてください。自分はこの記事を書いていて、ちょっと考え直さないと思ってしまったくらいです。

ちなみに”うんばぼ”とは、良くわからないもの、ヤバそうなものという意味です(代ゼミの英語教師、富田氏考案)。

1、EIBとは何か?

そもそも、Custodian life自体は株でも、債券でも、ヘッジファンドでもありません。EIBっていう投資口座です。

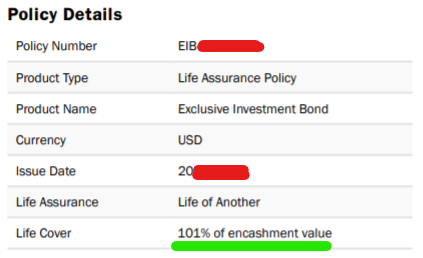

このEIBは”Exclusive Investment Bond”って意味なんですが、日本語でいうとオフショア資産管理口座でしょうか。投資口座を開き、そこから色々なファンドに投資できるというものです。だから、そもそもこの口座を開いただけでは、良いリターンを得ることができるわけではありません。

EIBとは一言で言うと、、、

ようはお金を置いておく、証券口座みたいなイメージですね。証券口座もっただけじゃなお金持ちにはなれません。

これだけ聞くと、普通の投資ですね。うんばぼ投資には当たらないと思いますが、何故、イラクディナールやアブダビの宝くじと同列なんでしょうか。それは後程説明する手数料にあります。

あと、良くある勘違いですが、、、

これ、保険です!でも、保険としての機能は最低限です。

2、 Custodian lifeのメリット

え、EIBは保険、投資口座?それってどんなメリットあるの?

まずはメリットを見ていきましょう。

- 国内ではアクセスできないような金融商品にアクセスできる。

- しかも、通常の金額よりも安い金額で投資できる(例えば普通なら最低100,000USD殻が普通が、10,000USDから投資できる)

- スイッチング時に税の先のべ効果がある。

1番と2番はこのファンドの魅力ですが、これは極論すれば自分で申し込めば良いので(英語ができて、そこそこの種銭があれば)、大きな魅力とは言えないと思います。一番の魅力は3番の税の先のべ効果だとおもいます。もちろん最終的に国内に戻すときはちゃんと税金払いましょう。それでも、長期投資をするうえで、数年に一度はリバランスやスイッチングをするはずですので、その際、ポジションを売るときにに税金がかからないのは大きいです。Cusodian lifeにもここは強調されています。

また、(これはデメリットでもありますが)EIBは最低10年やらないと損です。実際には運用がそれ以上にうまくいっていれば、利益はでるかもしれませんが、損した気持ちにはなります。なので、長期投資が前提です。この視点からは3番の繰り延べ効果が効いてきます。

ポイント

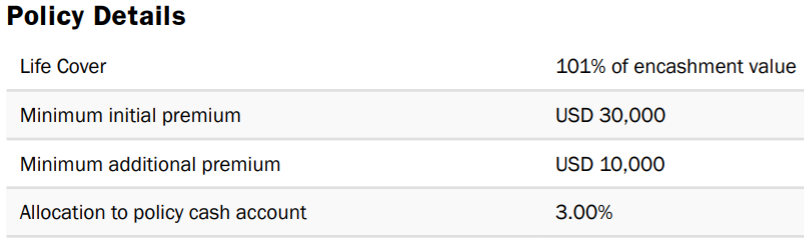

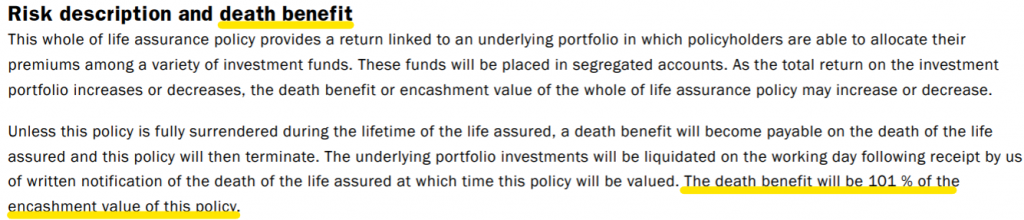

ところで”EIBは保険だ”って話をしましたが、死んだ場合はどんなメリットがあるのか?というと、ほとんどありません。なんと口座に入っている金額の101%がもらえるだけ!(1%増加のみ)。日本はわかりませんが、他の外国の税制的に保険商品ってしといた方が税金的に良いから、こういう設計にしたんんでしょう。

3、デメリット

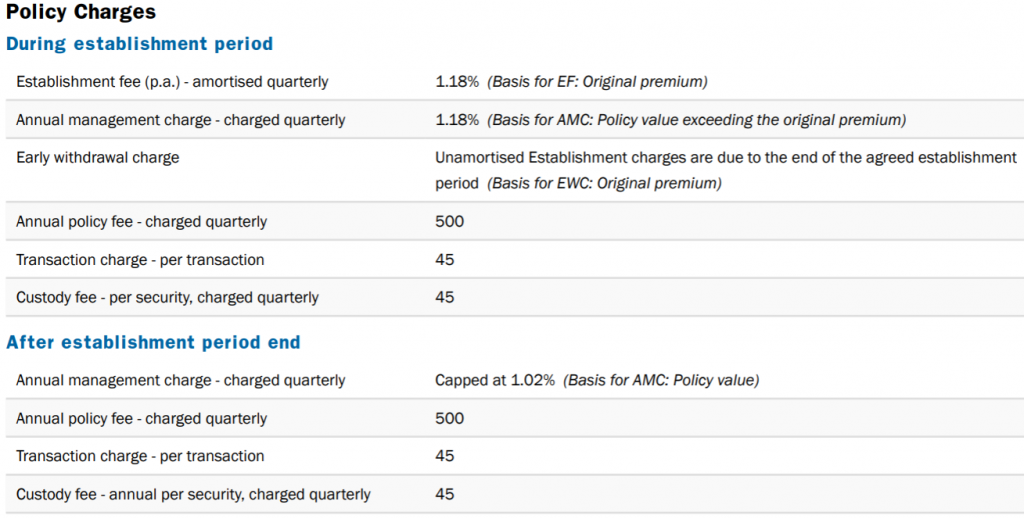

デメリットは手数料ですね。いやー、この商売考えた奴、まじ頭いいです。と、思うくらいの、、、

手数料。

手数料。

手数料。

ざっくりいうと、毎年1%強もってかれます。これだけ見ると、大したことないように思いますよね?これ、利益分に対してではなく、口座の時価に対してですからね。しかも、毎年。

下記が手数料のまとめです。

日本語でまとめると下記のとおりです(2021年現在)

- 基本手数料:1.18%/year

- ポリシーフィー:500USD/year (125USD x 四半期)

- カストディーチャージ:180USD/year (45USD x 四半期)

- 注文手数料:45USD/売り or 買い

2番と3番は毎年定額ですが、1番はその時の口座の時価によるので、資産が増えていくとこの手数料も増えていきます。

しかも、損をして最初に入金した金額よりも下がっても、最初の金額に対してやっぱり1.18%がかかる。極端に言えば100,000USD入金、大損して10,000USDになったとしても、毎年の手数料は初期投資の100,000USDに対して1.18%取られちゃいます。

これが最初の10年で、かつ、もし10年以内に解約の場合は残りの年の基本手数料分を払わないといけません(10年目以降は1番が1.02%とちょっと減ります)。

これヤバい事だってわかりますか?つまり、、、、100,000USD預けて1年目に解約したら、残りの9年分1.18% x 9 = 10.62%を払わないといけません。金額にして10,000USD以上です。

この理由から、EIBに預けるお金は、しばらくは要らないお金じゃないといけません(最低10年)。

間違っても住宅購入とか、教育費のために貯めているお金は使わないように。老後資金のように今は要らないお金を投資すべきです。

あと、最低投資金額は30,000USDからということになっているけど、30,000USDからはお勧めしません。絶対に。

少なくとも100,000USDからにしましょう。そうしないと後で説明するように手数料に殺されます。なんのために投資をしているのかわかりません。

EIBを仲介してくれる、国内のIFAでは、「とりあえず、30,000USDから投資できますよ」みたいなことを言っていますが絶対にお勧めしません(2回目)。

4、口座を開くには

日本語で"IFA Custodian life 開設”とググってください。そこそこ仲介してくれる会社が出てくると思います。あとは、その業者に丸投げで大丈夫です。私が連絡した業者は、問い合わせフォームにメールくれたら紹介します(お互い何もメリットないですが)。

ちなみに彼らを通さないと口座は開設できません。私はIFAに「紹介して!」とお願いしてから、手数料の高さにちょっとビビッて、直接Custodian lifeにメールしてみました。直接申し込めば、手数料がちょっとは安くなるかなと思ったんです。でも、Custodian lifeからは”仲介業者を自分で見つけてくれ”と言われました(そういう風になっているんでしょうね)。

ちなみにCustodian lifeのHPから資料を見れますが、やはり手数料は同じです。だから、直接申し込めたとしても手数料体系は同じなんですね。

あなたが払う1.18%の手数料うち、どのくらいの割合がCustodian lifeに行くのか、IFAに行くのか自分は知りません。でも、IFAは最低半々くらいは貰っているんじゃないかと思います(関係者いらっしゃたら、こっそりメールで問い合わせフォームから教えてください。また、1.18%とは別に、アドバイザーフィーを貰っているIFAもあるようです(最大1.5%まで「可能とHPには記載あり)。こりゃ、もうかりますね。Custodian lifeではHP上で、IFAを随時募集しています。

なので、あなたが100,000USD送金して口座を開いたら、毎年500USDがIFAに行くことになりますね。これが前述の縛りから、ほぼ10年は間違いなく続くので堅い商売です。なので、業者もそこそこちゃんとしたサポートをしてくれます。自分もしょうがなく、国内のIFAを使いましたが口座開設はスムーズでした。ちなみに万が一、IFAがつぶれても、(そこそこ英語が喋れれば)他のIFAに移管可能です。

ポイント

ちなみにやり取り中に、レスポンスが遅い、何かおかしいと思ったら、即辞めましょう。これから、長く付き合う業者になりますので。たぶん、その直感はあっています。

また、IFAは申し込み時だけのサポートで終わりにはなりません。後述するように金融商品を実際に選んで口座から投資するときに、このIFAの能力が超重要になってきます。そのため、”口座を開設したい”と伝えるときに、許容リスクを伝えたうえで、どんなポートフォリオをお勧めしてくれるか聞いてみましょう。

4、送金から買い付け

業者からメールで申し込み用紙のデータを貰って、それを印刷、サインしてメールで返しました。あとIDもかな?当時、海外に住んでいましたが、郵送する必要なく終わった記憶があります。

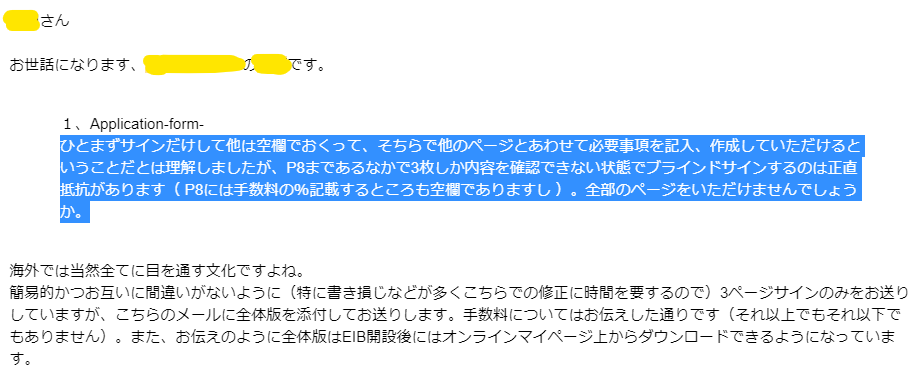

あと、送られてきた申込書(データ)には、サインをする欄しかなく、他のページがありませんでした。典型的なブラインドサインになりますね。本職では当時ブラインドサインばっかりしていましたが、この時は「職業柄、ちゃんと他のページを確認できないとサインできせん。ちゃんと他のページも送ってくださーい」とお願いしました。当時のメールは以下。

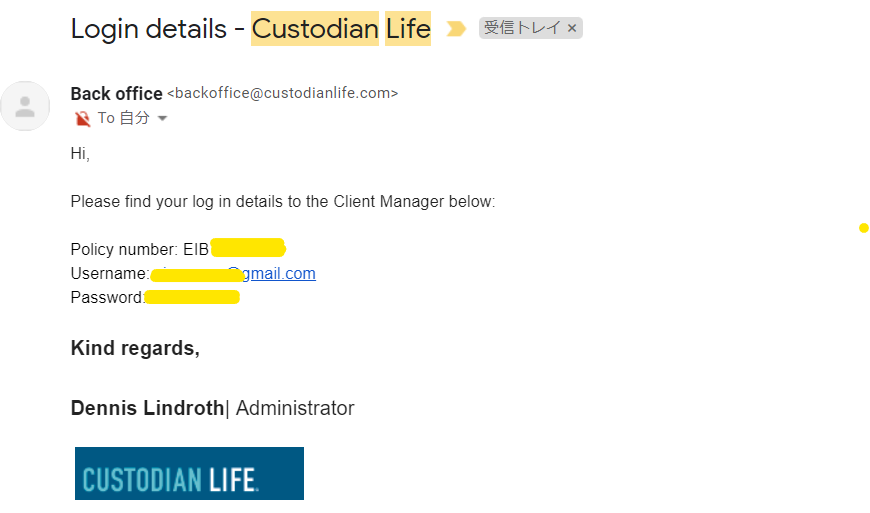

そのあとは業者がCustodian lifeとやりとりしてくれます。で、送金、着金するとIDとPassが発行されます。”Back office”さんがメールくれました。

これでサイトにアクセスできます。すると、ちゃんと送金した金額が入っています。とりあえず完了。

5、 どんな所品が買える。

”このEIBからどんな金融商品が買えるのか?”

これ、かなりトリッキーな問いです。何故なら、これはIFAの力量によるからです。

おそらくCustodian lifeからは世界中のほぼすべてのファンドが購入可能なのだと思います。ただ、契約形態から購入はIFAを通して指示を出さないといけないし、IFAが基本紹介するものしか買えません(理由は後述。ただ、自分で商品を見つけて、そのリンク等を送って、これを買いたいとお願いすることも仕組み上は可能なよう。)

我が家が商品を選ぶポイントは以下の通り。この条件をもとにIFAと相談しました。

- リスクはとってもいい、そこそこリターンが欲しい。

- ただし、オルタナティブ(株価等とは関係が低い商品)

- 購入手数料なし

- 分散のため投資金額は一件につき50,000USD以下、ただし、20,000USD以上。

優先事項としては2番のオルタナティブということですね。ヘッジファンドとかって当然購入手数料かかるとおもってたんですが、案外、ノーロードあります。ってか、今持ってるのはみんなゼロ。

オルタナティブは株式や債券とは異なり、景気の影響がすくないです(無くはない)。オルタナティブは英語のAlternativeで、”もう一つの選択肢”、”代替案的”な意味ですね。管理人は株式もやっていますが、こちらに相場がいいときは頑張ってもらい、相場が良くないときは、一緒に下がるのではなく、影響の少ない動きをしてほしかったのです。

下記で見る通り、リターンはそれほど大きくはないですが、ほぼコンスタントにリターンを得れるのがメリットです。なかなか個人では買えないので、EIBから投資するには最適だと思います。

それでは、5つのファンドを見ていきましょう。辛口のコメントもついています。

1, Coral Portfolio SCA Student Portfolio /Class -C

- 通貨:USD

- 最低投資金額:5,000USD

- 購入手数料:0%

- 解約手数料:5~0%(5年経過後0%)

- 種別:オルタナティブ

- 概要

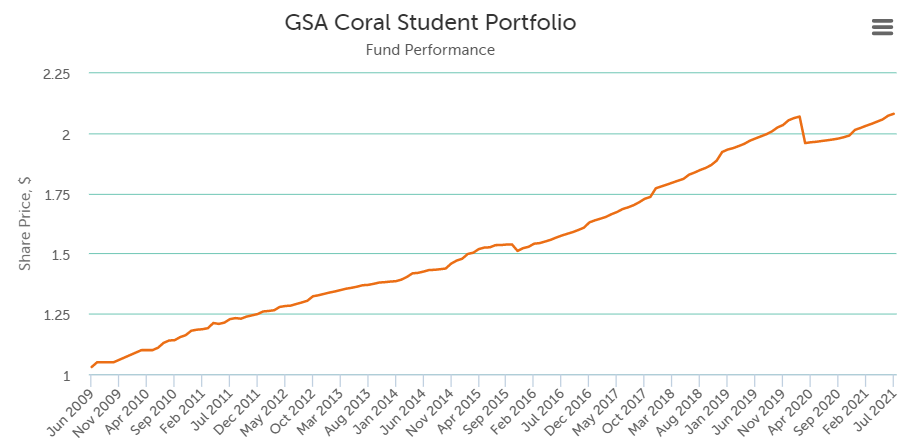

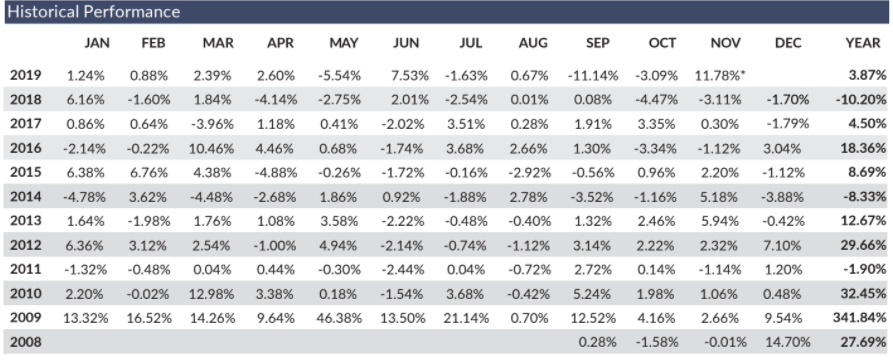

投資対象は学生寮。不動産投資ですね。投資対象がおもしろいのと、大学とか学生さんはあんまり景気に左右されないと思うので、オルタナティブとしては最適ということで選択。年間で6-8%のリターンです安定しています(ただ、2020年4月くらいに一度がくとさがっていますよね(コロナ)、この辺ちょっと怖い)。

2, Marshall Bridging Fund Class C

- 通貨:USD

- 最低投資金額:10,000USD

- 購入手数料:0%

- 解約手数料:5~0%(5年経過後0%)

- 種別:オルタナティブ

- 概要

ドイツの不動産ローンファンド。毎年8-10%のリターンをターゲットにしていて実際、それくらいのリターンをコンスタントにだしています。優等生。

3, Montreux Healthcare Fund Class A1

- 通貨:USD

- 最低投資金額:10,000USD

- 購入手数料:0%

- 解約手数料:5~0%(5年経過後0%)

- 種別:オルタナティブ

- 概要

イギリスの介護不動産ファンドです。我が家の一番の優等生かもしれません。どこの国も老人に対しては家賃補償等がしっかりしているので取りっぱぐれが少ないのでしょう。不況に強そうという事で、こちらもオルタナティブです。月次でマイナスはほとんどないし、年間10-20%と優秀。

4, Vallea Fund 2X

- 通貨:USD

- 最低投資金額:10,000USD

- 購入手数料:0%

- 解約手数料:5~0%(5年経過後0%)

- 種別:なんでもあり(ヘッジファンド)

- 概要

株、債券、コモディティ、FXと対象は何でもあり、ロングもショートも、という清々しいほどのヘッジファンドです。我が家のポートフォリオで、一番値動きの激しいファンドです。

まず、ネットで検索してもこのファンドのHPが出てこない。検索して引っかかってくるのはFinancial timesとかのパフォーマンスチャートだけ。不可抗力です。我がうんばぼ投資にふさわしいファンドです。ただでさえボラティリティー高いのに、それにレバレッジをかけている(2倍)ので、その名もVallea Fund 2X。運用の会社はここなんですが、全然Valleaとか、ファンドの紹介もない。

下記よく見てもらえるとわかるんですが、リスク高い割にそんなにリターン高くないんです。冷静に見ると。ただ、結果的に今はもうかっています。

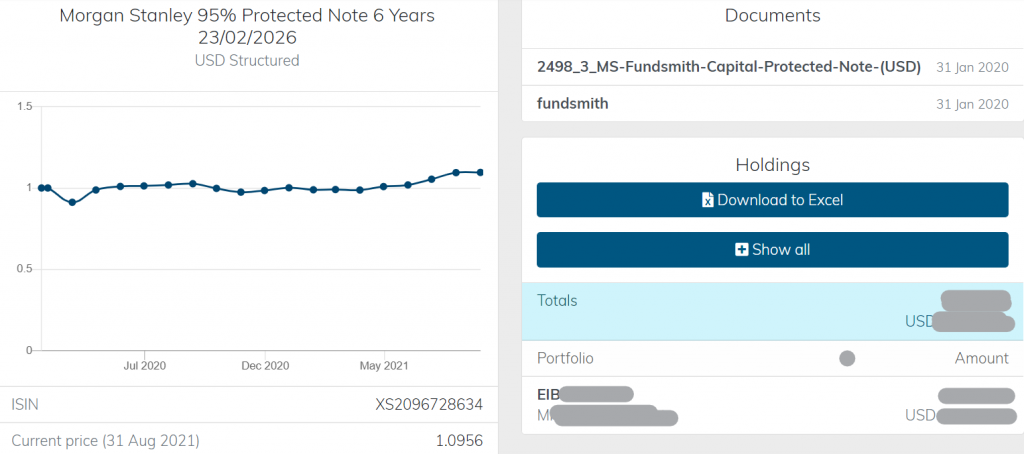

5, Morgan Stanley 95% Protected Note 6 Years 23/02/2026

- 通貨:USD

- 最低投資金額:10,000USD

- 購入手数料:0%

- 解約手数料:0%

- 種別:株式、ロング

- 概要

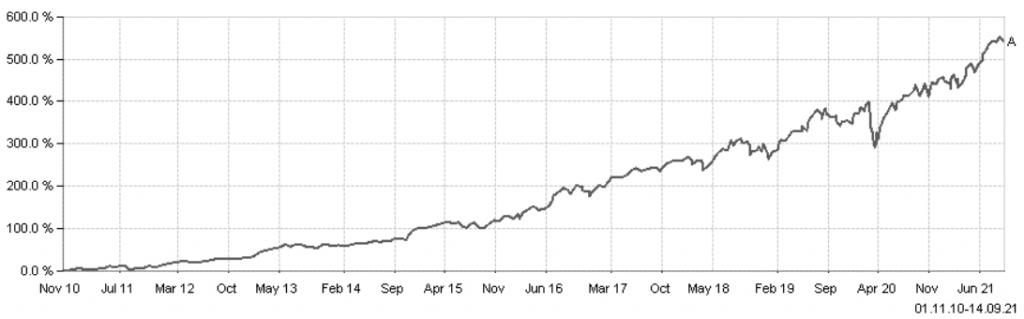

これは人気ファンドのFund smithをベンチマークとする仕組債です。ちなみにベンチマークのFund smith自体は年率15-30%を維持している、すんごいファンドなんですが(成績はコレ↓)、それに直接投資するわけではないんです。

仕組債で、6年後にはどんな運用実績であったとしても95%は元本を確保するというファンドです。でも、Fundsmithが上がったら、その分の儲けはそのまま貰える。。。そんなこたぁ、普通ねーだろ。怪しさ満点ですね。

何度もIFAに仕組みを聞いたのですが、理解できず(というか彼らも理解していないことが後でわかった)。これについては後程記事を書きます。。。

あと、このファンド基本はロング一本なので相場が下がるとどうしようもありません。

ポイント

”TCA Global Credit Master Fund”というファンドも勧められていましたが。が、今調べてみたら、これ清算しています(汗)。裁判沙汰になっているよう。投資しないで良かった、、、。これ最低投資金額が50,000USDだったので、これに投資していたら結構なやけどでした。やはりポートフォリオはそこそこ分割すべきです。

その後

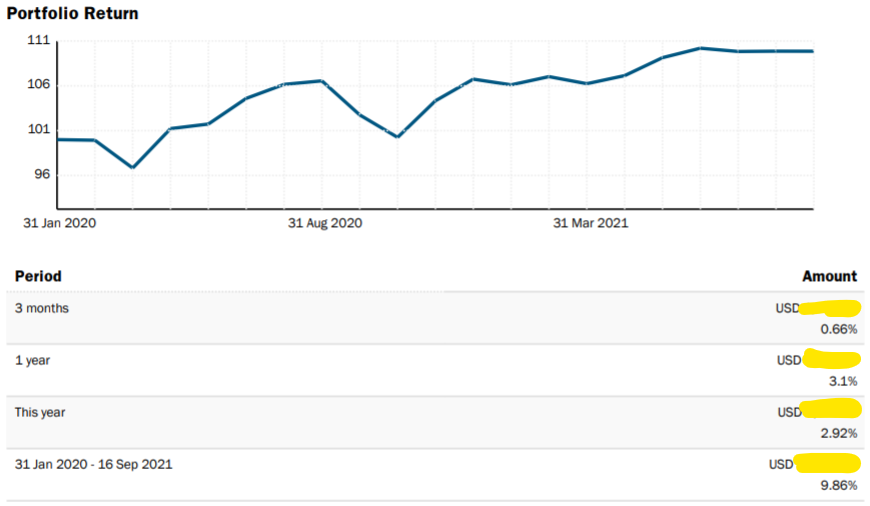

とうことで、現在の運用結果をお見せします(2020年初めからで約1年半経過しています)。

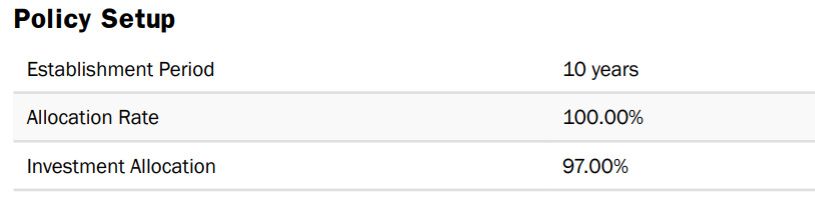

ちなみに初期金額のうち、ほとんどすべての97%を上記の5つの割り振りました。

ポイント

ちなみに投資できるのは97%までで、最低3%は残しておかないとダメです。Custodian lifeとしても、そこから月次の手数料を取っていきますからね。

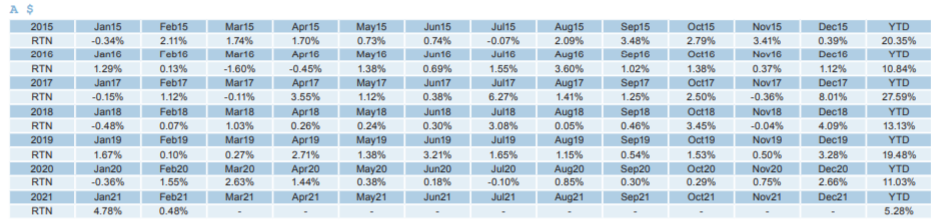

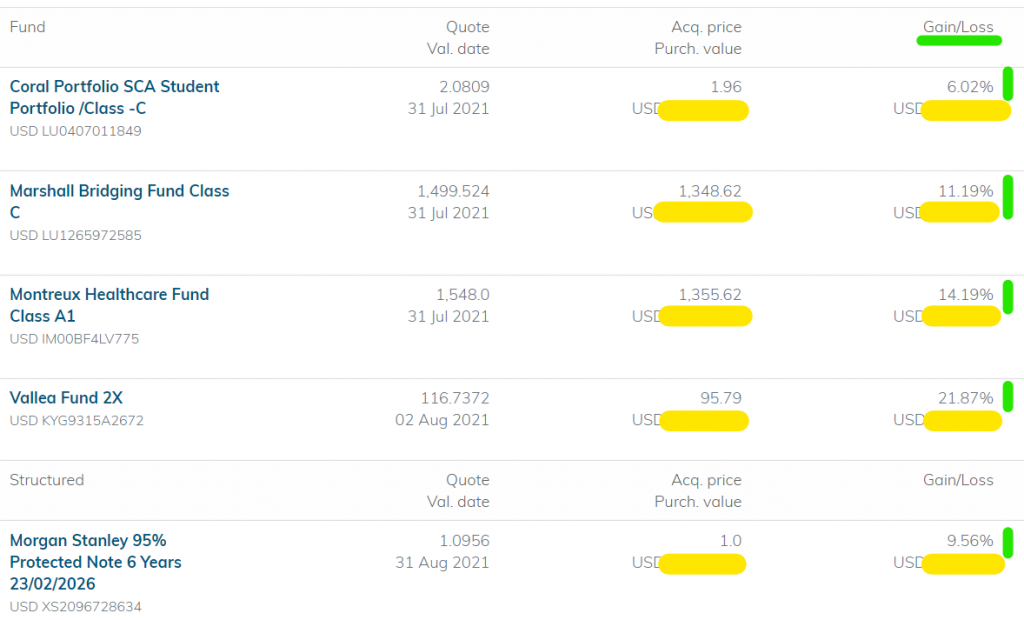

下記のテーブルのうち、右側が今のリターン(緑)ですが、まぁまぁですね。特に一番やんちゃなVallea Fund 2Xがちゃんとプラスなのが素晴らしい。ちなみに運用開始は2020年2-3月なので、一部コロナショックを経ています。「あと、2,3か月遅くエントリーできていたら、、、」と思いますが、”たられば”の話はしないでおきます。ちなみに上から3つはAlternativeですが、コロナとは全く関係なく、コンスタントに利益を上げています。リターンは多くはないですが、狙い通り。

ただ、上は手数料を引く前。引いた後の合計は以下の通り。1年半で10%弱(手数料引いたあと)。全体としては、ちょっと寂しい。特に2021年になってからは3%程度(手数料引いた後)。目標としては手数料抜きで年10%なので、もう少し欲しいところ。

6、検証作業

以上で口座開設→投資先選定→1年半の運用結果を見てきました。

下記ではいくつかポイントを見ていきましょう。

6-1 死亡保障の部分

これは上記でもあげましたが、保険商品という事でしっかりその辺が掛かれています。

払い戻し=(時価 x 101% - 未払いい手数料)です。

6-2 個人ページの使い勝手

全てCustodian lifeのHPにログインして、投資実績等を家訓出来るんですが、結論からいうと、このHP使いやすいです。やっぱりネットで全部見れるといいですね。

ちょっと昔の話ですが、大学生の時にインターンで香港への投資ツアーにアテンドしたんです(どんなインターンだ、それ)。2000年初めですが、あるプライベートバンクの担当者が「ネットはセキュリティーが心配なので電話でのやりとりになる」と言ってました。当時はyoutubeもあったし、gmailもありました。「そんなこたぁー、ねーだろ」と思い聞いていました。単にその銀行がちゃんとしたインフラが無いだけ。

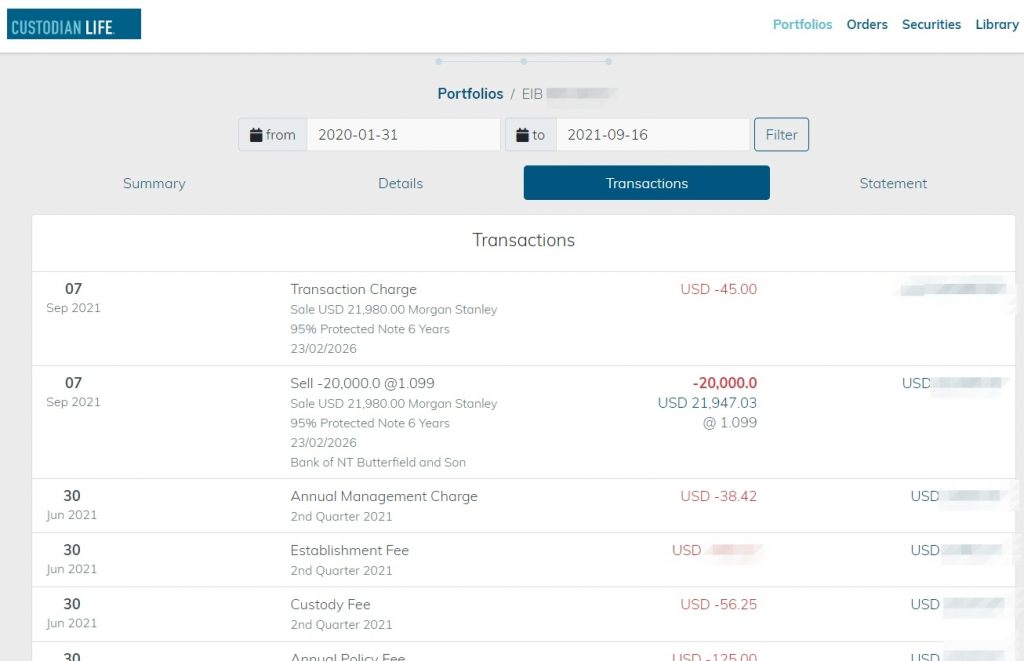

まぁ、それは置いておくとして、見やすいです。数十年後日本に戻すときの税金計算もちゃんとできるように、手数料の合計金額の把握をしておこうと思ったんだけど、これもちゃんとできます。以下が時間ごとの手数料や売買の状況です。

各ファンドの成績は以下のように見れます。折れ線グラフですね。

ちょっと改悪があって、月次の増減成績がカーソルをグラフに当てないと出ません。以前はテーブルになっていて、毎月の増減がわかりやすかったんだけど。

HSBC香港のインターネットページはマジで使いにくいですが、それに比べると素晴らしいです。

ただ、それでも金融商品の買い付け、売り注文はIFA経由です。ネットはあくまでも今までの情報とファンドごとの情報を見ます。

6-3 買い付け指示の正確さ、時間

まず、大前提ですがIFAの反応がはやくないとダメです。買い付け指示は全てIFA経由です(メール)。

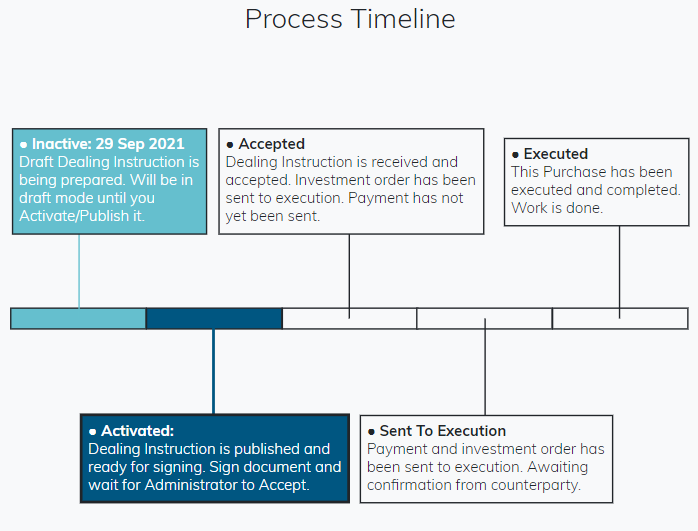

流れとしては、、、

- 青うどんからIFAへ買い付け指示

- IFAがPDFで資料作成し、Custodian lifeに送付。こちらのサインは必要なし(結構怖いね)。

- Custodian lifeが買い付け指示書を証券会社(orまたはヘッジファンド等に送る)

- 証券会社(orヘッジファンド等)が決済

- その旨IFAに連絡

- IFAがCustodian lifeにHPの個人ページに反映

私のIFAはちゃんとすぐに行動してくれ、②→③は問題なくいったようなのですが、③から⑥が終わるまで10営業日くらいかかりました。ネット証券みたいな素早い売買は期待できません。

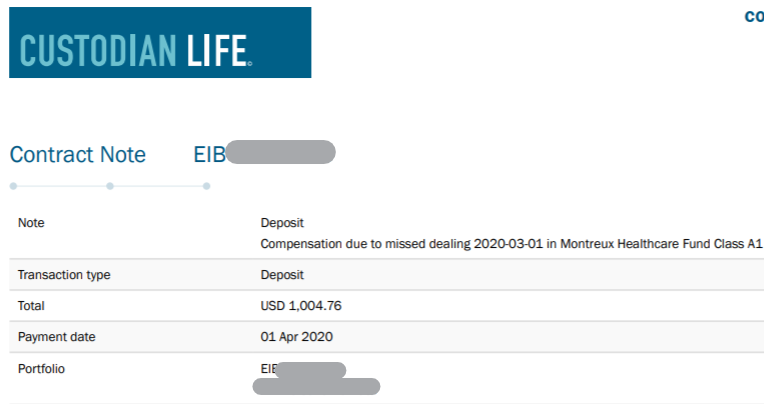

また、一番最初に指示を出した中で、5つの商品を買い付けしましたが、いくつかのファンドは2か月位かかりました(さすがにIFAにクレームを入れました)。買い付けできないという事は現金で寝かしていることになって、単純にもったいないです。それでも年間1.18%かかるわけだし。

ただ、びっくりしたのが以下。あるファンドの買い付け反映が2か月くらいかかったんです。どうやら遅れはやはりCustodian lifeのせいであったようで、遅くなってしまった分の逸失利益に対して1,004.76USD入金がありました。細かい事情はわかりませんが、普通はありえないことですよね(逆の場合は逸失損益分引くとかおもいます?)。ちなみにもう一つの商品も2か月くらい遅れましたが、そちらには何もなし。

6-4 共同名義人

これ、最初の申し込み時にはIFAから言われると思いますが、受益者(Benificially)というのを指定できます。

これを指定しておくと、解約の時や自分が死亡した時に手続きがスムーズです。自分も家族を指定しました(複数可能)

受益者に似ていますが、共同名義人というのも指定できます。こちらを指定すると、買い付け指示や解約はどちらのサインも必要です。

6-5 手数料の高さ

手数料を下記にまとめます。この金融商品の一番えぐい部分です。シミュレーションを見てみましょう。前提としては、

- 元本に対して90%を投資に回す。97%を回すと、3年未満でキャッシュなくなるのでそれを回避するため。

- 10年間、一律でファンドたちはリターンを出してくれます(下記では年率5%と10%)。

- 本当はこれだと6年目には手数料支払いのための現金がなくなってしまうので、追加で現金送るか一部解約しないといけません(が無視します)

で、この結果はこれ。下記のテーブルを見てください。

リターンが10%の場合

10%のリターン、まずまずですよね。この場合、最低投資額である30,000USDで開始すると、10年でなんと41%も手数料で取られます。

年率1.18%だからって、10%くらいじゃない。何故ならファンドが10%で増えていくので、その分に対してもかかるからです。ただ、それでもこのケースはファンドが順調に増えてくれるのでイイですね。ちなみに手数料が取られなかった場合、年間リターンは9.3%になります(初期投資が元本の90%だから)。手数料控除後のリターンは年率7%です。これが、100,000USDの投資なら、リターンは8%となります。良化します。

リターンが5%の場合

次に運用成績が芳しくなく5%の場合。これだと、手数料控除後のリターンは1.5%まで落ちます。

ちなみに30,000USDで開始するとファンドが年率3.6%のリターンがないと(しかも継続的に)、手数料控除後のリターンはゼロです。我がポートフォリオだと、学生寮ファンドは年6%くらいのリターンですが、これだと手数料控除後のリターンは2%くらいです。これって意味あると思いますか?

ポイント

マジで10年間で取られる手数料を見るとくらくらします。ちなみにこれ、スイッチングは考えていません。スイッチングすると通常であれば、税金がかかりますが、それを考慮するともう少し妙味がでてきます。でも、NISAや401Kであれば、そもそもスイッチングかからないですからねー。詳しくはこちらの検証を!

6-6 自分でほしいファンドを買う

これ、取り次いだ仲介業者次第だと思いますが、基本は買えます。コミッションがもらえるファンドもあると思うので、自分たちが紹介しているファンドしか買えないというところもあるかと思いますが。

ただ、一般募集しているファンドであればISINコードという番号がついているので、それを仲介業者に渡せば、買い付け指示をしてくれます。

もし、業者に「できない」と言われたらそれは嘘です。注文を出してからは下記のように、今の買い付け状態がわかります。10日間くらいはかかると思った方がイイかも。

実際に個別買い付けした話は以下から

7、まとめ 本当に良いサービスなのか

EIB自体の解説には特にトラブルもなく、まとまなIFAを見つけれれば問題ないと思います。

あとは肝心の投資する金融商品ですが、これはまだ開始1年半なのでわかりませんね。ただ、選択肢はIFAによるので、この点はIFAを選ぶ時に良く考えましょう(青うどんのIFAを知りたい人は問い合わせフォームから連絡ください)。オルタナティブ系を狙っている方は上記の3つをご参考に。

あと、何度も言いますが、ある程度まとまった金額じゃないと手数料の重力が大きく、なかなか飛び立てません。

今回のまとめ

- まずは1,000万円くらいからの資金ではじめましょう。

- ちなみにその資金は完全余裕資産で!家とか学資用はダメ!最低10年は触れない金額を。

- 良いIFAを見つけて推奨ポートフォリオを提案させ、力量を見定めましょう。

- 投資先はオルタナティブがお勧め!