前回の投稿では、EIBであるCustdian lifeを紹介しました。税金面ではなかなか良いシステムではあります。

が、肝心の運用部分ファンドの選択は良い業者を見つけられるか次第ですし、一番大きな問題は手数料です。

この手数料、しっかり計算したことが無かったのですが、今回ちゃんと計算してみました。そして、ちょっと後悔する結果に。

1、EIBとは何か?

当管理人も投資しているEIB、”Exclusive Investment Bond”って意味なんですが、簡単に言うとオフショア資産管理口座です。詳しくは前回のうんばぼ投資を!

まぁ、良い投資ツールではりますが、とにかく経費が馬鹿になりません。

2、 手数料のおさらい

ざっくりとした手数料は以下の通り。

- 基本手数料:1.18%/year(総額に対して)

- ポリシーフィー:500USD/year (125USD x 四半期)

- カストディーチャージ:180USD/year (45USD x 四半期)

- 注文手数料:45USD/売り or 買い

これは年間でかかるものですからね。ヤバいのはとくに1番。また、初期投資の金額が低いと、2番から4番も地味に効いてきます。

ざっくりいうと、毎年1%強もってかれるわけですが。これ、利益分に対してではなく、口座の時価に対してですからね。投資成績が悪くてもかかる。毎年。最低10年。

3、10年運用での前提

さぁ、このヤバいヤバい手数料、いったいいくらかかるのか検証してみます。条件としては以下を想定して計算してみました。

- 10年間保有(最低投資期間が10年なので、それより前は年1.18%のペナルティー有)

- 元本に対して90%を投資に回し、あとはキャッシュで置いておく。最大で97%を投資できますが、3年未満でキャッシュがなくなり、送金しないといけないのでそれを回避するため。

- 10年間、ファンドは一律でリターンを出してくれるとします(下記では年率5%と10%リターンとします)。

次からはシミュレーションの結果。

ポイント

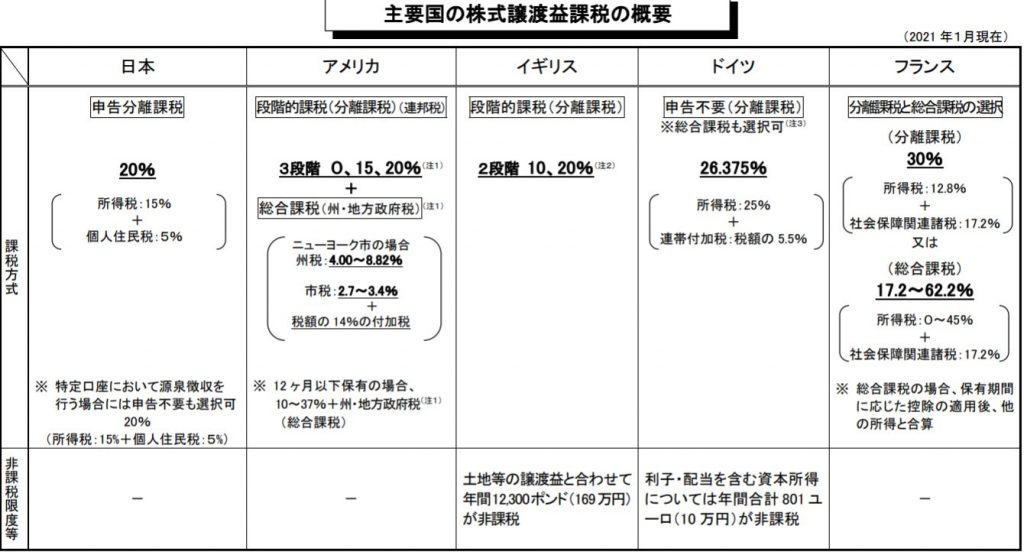

なんでこんなに手数料取られるのにEIB開設するの?ってのは、マジで良いポイントです。下記を見てください。主要国の株式譲渡税にかかる税金です。だいたい、20%強というのが多いですね。アメリカは年間40,400USDまでは0% + 州税となっています。だいたい、日本の20%は中間といっていいのかもしれません。

普通なら途中でスイッチングした場合はこの金額の税金が取られます。だけど、EIBならこの部分を最終的に解約して、自分の口座に送るまでは先送りできるのがメリットです(あ、でもそれってNISAも、401kも同じだよね?という突っ込みをした人。その通りです!)

3-1 悩みどころ

さて、本題のシミュレーションに移る前にちょっと頭の体操です。

一つだけ、上記の想定で抜けている重要な点があります。それは、

初期投資を90%で初めて、10%を現金で残しておくと、6年目には手数料支払いのための現金がなくなってしまうのです。それを避けるためには、追加で現金送るか一部解約しないといけません。

下記ではこれに対応するために、3つのパターンを考えていきます。

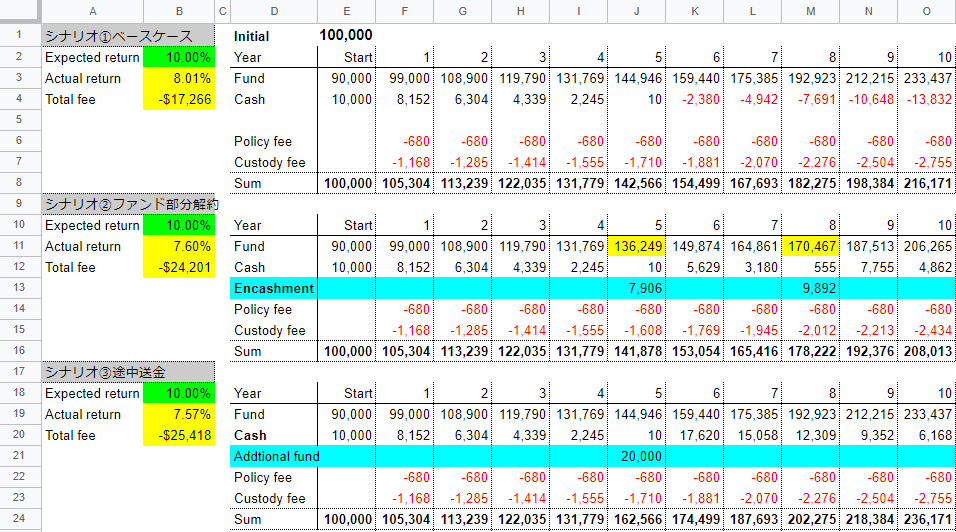

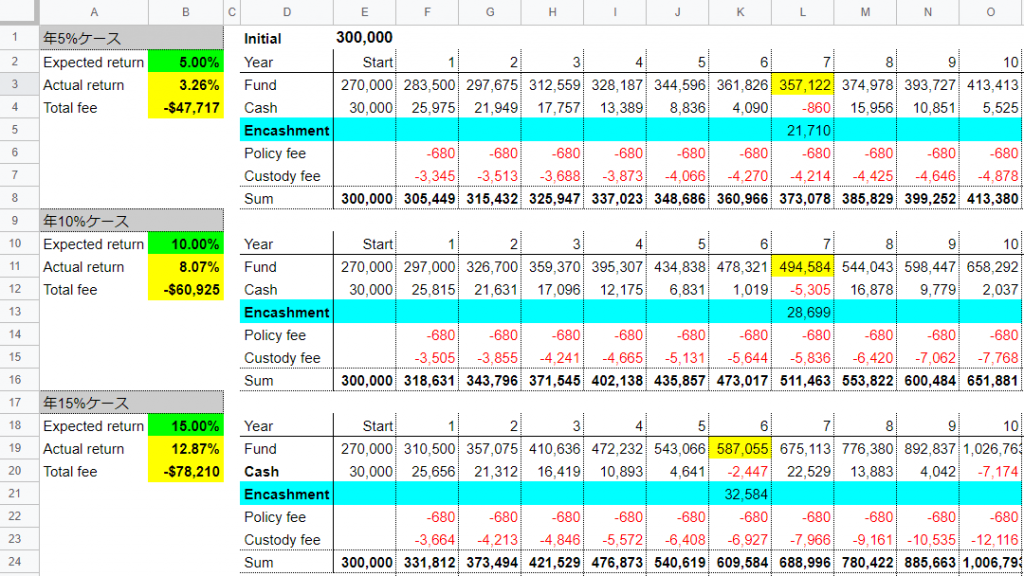

まず1番上(シナリオ①)。Cash(5行目)が6年目からゼロにマイナスになっています。つまり、毎年発生する手数料のために口座の現金(上記のCash欄)がなくなった状態です。複利効果を維持するために、ファンドの部分は触りたくない(一部解約をしたくない)です。けど、このままだと口座を維持できません(強制的にキャッシュポジションになるのかどうかはわかりませんが)。この1番は現実には許されないシナリオです。

そこで、キャッシュがマイナスになることを避けるために、新たに2つのシナリオを考えました。それぞれ、メリットデメリットがあります。

シナリオ②5年目と8年目にファンドの6%をキャッシュ化します。

上記のテーブルの2番目のブロックですね。5年目、8年目にファンドの一部(6%)解約しているので、現金が増え(テーブル中の"Encashment"が増え)、fundはその分減っています。解約時も税金はゼロとします(それがEIBのメリットなので)。

新たに送金するのは面倒です。

ただ、複利効果を考えるとファンドを切り崩すのはちょっと悔しいですね。

シナリオ③ファンドはそのままに(複利効果を維持したいので)、5年目に現金を新たに送金する(20,000USD)。

上記のテーブルの3番目のブロックです。5年目に現金20,000USDを送金し、口座の現金を維持し、手数料支払いに備えます。

ファンド部分は触らずに、複利効果は継続できます。

20,000USD送金、するの面倒です。

かつ、為替手数料、送金手数料もばかりなりません。

しかも、この20,000USDは新たに10年縛りの含まれます。

いったい、シナリオ②とシナリオ③のどちらの方が賢い選択なのでしょうか?

結果は各テーブルの左の方、”Actual return”を見てください(googlesheetで計算していますが、これ関数式でいうとRRIとIRRです)。まず、シナリオ①よりもシナリオ②と③の方が当然リターンは減ります。それでも、1%も変わらないのは救いですね。

また、シナリオ②と③では若干、シナリオ②の方がリターンが良い(7.6%)。シナリオ③は7.57%でほぼ同じですが、シナリオ②数字以上にデメリットがあります。それは、5年目に追加送金した20,000USDの扱いです。これ、イメージとしては手数料の支払い用に入金したわけですが、口座に入った瞬間に追加投資とみなされます。そうすると、この20,000USDに対しても10年縛りが発生するはずで、この例だとあと10年支払い義務(毎年1.18% x 10,000USD)が発生します。

よって、本ブログのシミュレーションでは6%の解約を順次繰り返すことにします。

4、実際どれくらいの手数料をぶんだくられるのか

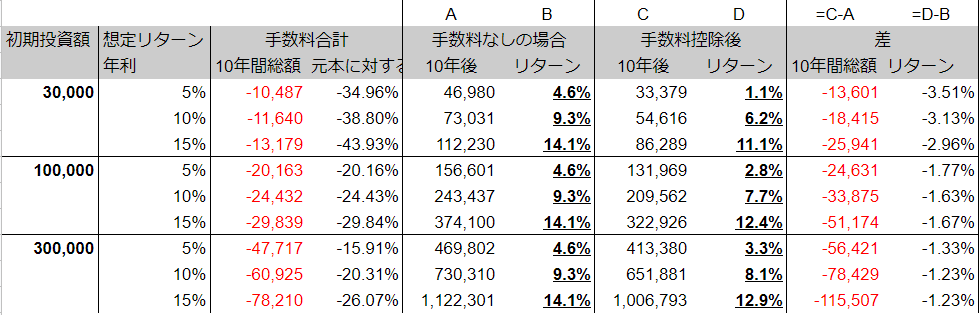

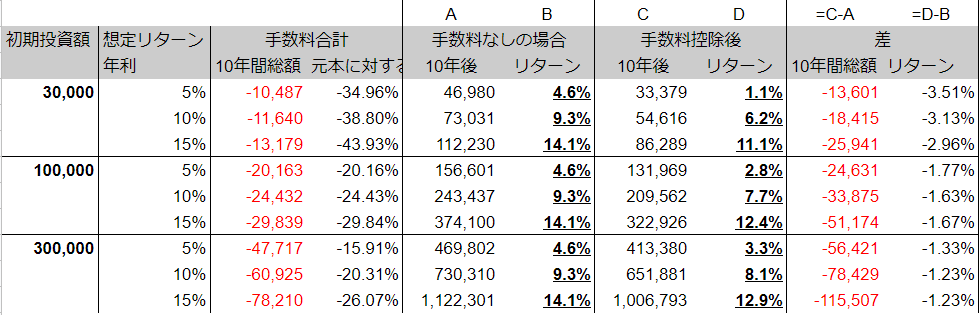

初期投資ごとリターンを5%、10%、15%の3つのリターンでシミュレーションしてみました。初期投資は以下の通り。

- 30,000USD(最低投資額)

- 100,000USD

- 500,000USD

結果は、、、最低投資金額の30,000USDでやってはいけないことがわかる結果となります。

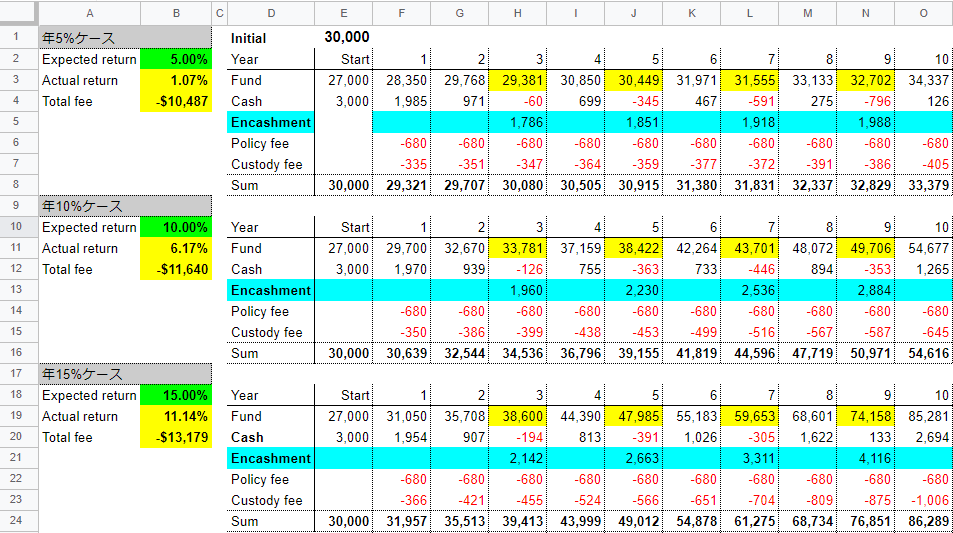

4-1, 初期投資30,000USD

まずは最低投資額の30,000USD。注目すべきはExpected return(手数料前のリターン)とActual return(手数料考慮後のリターン)の差です。

前提として手数料が無ければ、年5%のリターンのはずですので、これがベースライン(比較基準)となります。ここから、手数料によってリターンが下がっていくわけです。

ただし、初期投資の90%をファンドに投資するとしていますので、複利5%が掛かるのは元本の90%だけです。なので厳密には5%のリターンにはありませんが、それでも年利4.6%は行けるはずです(同様に10%なら9.4%、15%なら14.1%)です。これが理論値としてマックス、手数料なしのケース。

結果は以下の通り、散々な結果です。

特に年5%リターンの場合は、実質リターンは1.07%という結果です(10年後に30,000USD>33,379USS)。しかも、10年間の総支払手数料は10,487USDなので、10年間で35%以上手数料が取られます。一体、何のために運用しているのか。EIBの運用会社を肥やすだけです。

年利15%リターンがあるとすると、まぁまぁになって実質年利11.14%となります(10年後には30,000USD>86,289USD)。この場合の総支払手数料は44%だけど、それでも利益はふえていますからね、文句は少ないです。

年5%リターンの場合は年間1.18%の手数料よりも、年間680USDのcustodian feeとpolicy feeが効いてきますね。また、キャッシュ部分がすくないので、合計4回もファンド部分を切り崩すことになるので、複利効果が得られずもったいないです。

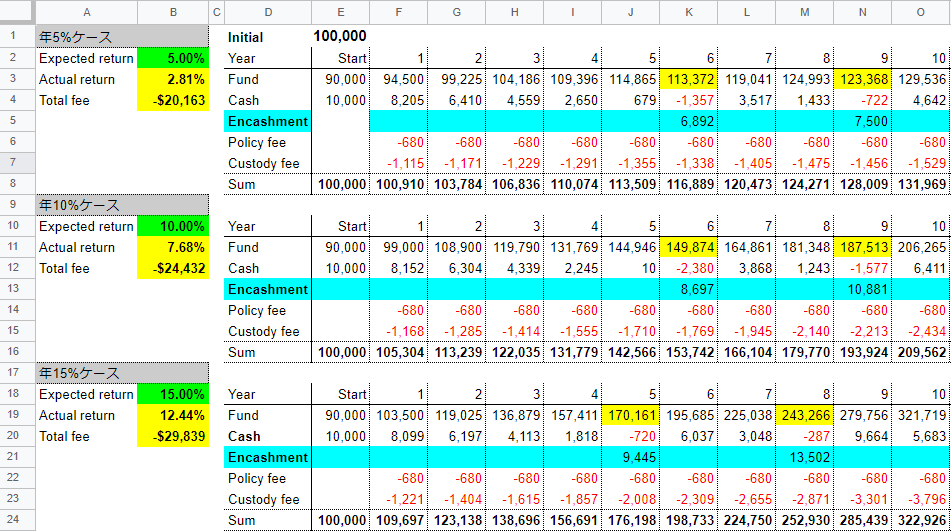

4-2, 初期投資100,000USD

ここでは初期投資100,000USDのシミュレーションです。手数料の固定部分(680USD/year)の影響は相対的に少なくなりました。そのため、ファンドの取り崩しが、期間中に2回に減ったので、実質リターンもあがっています。

4-3, 初期投資300,000USD

ファンドの取り崩しが、期間中に1回に減りました。実質リターンもあがっています。

上記の3つのケースのまとめはこちら!

ポイント

各投資額、想定リターンの一覧はこちらです。30,000USDだと、年利換算で想定と実質リターンが3%以上も違っちゃいます。300,000USDあれば、ほぼ1%の差ですみます。やはり初期投資額が小さいと手数料の固定部分(680USD/year)がきついですね。

5、税金を考慮したどうなる

本来ならスイッチングをするたびに、利益部分に税金がかかりますがここまで無視してきました。

EIBの大きなメリットが税金の繰り延べ効果なので、無視していいのです。が、この部分の税金が手数料以上ならEIBはお得な投資手法と言えます。そこで、下記の想定をおいて、初期投資100,000USDでシミュレーションをしてみました。

- (手数料の支払いのために)現金がなくなる年にファンドを全解約し、違うファンドに移行。

- 10%はキャッシュとして口座に残す。

- 想定リターンは変わらない。

- この時に本来ならば税金を払う必要があるので、この部分のみなし税を比較。

- 他は全て同じ条件。

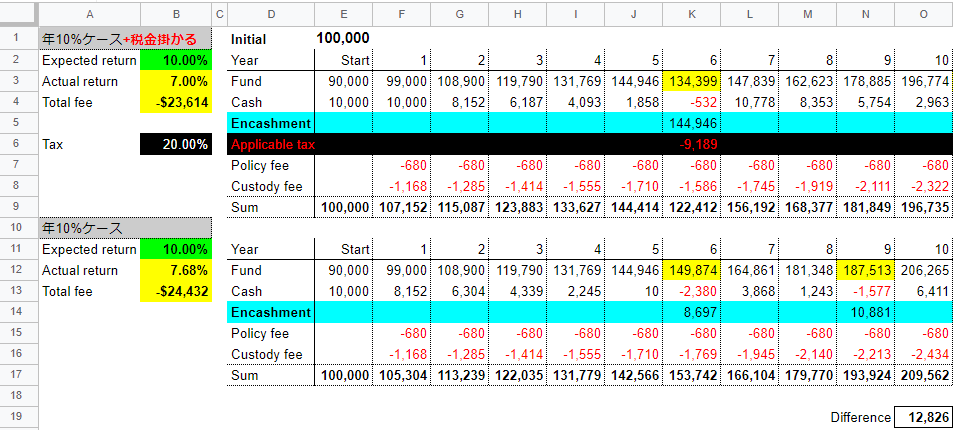

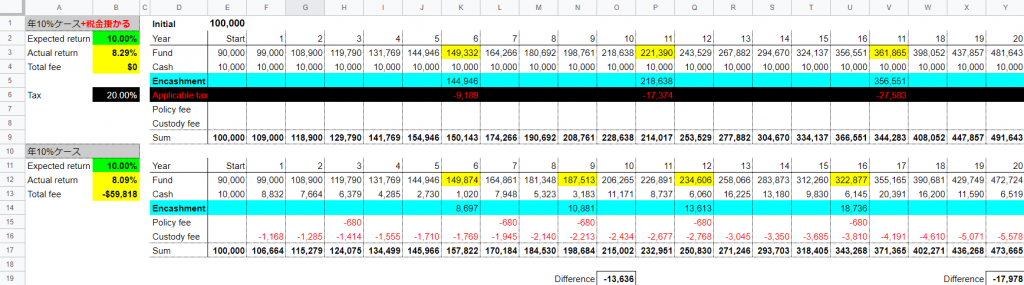

5-1、10年の場合

下記のテーブルでは、上段が税金掛かるケース。6年目に全解約して、利益(134,399-90,000USD)に対して20%の税金を持ってかれるとします。その後、90%を再投資、10%はキャッシュで手数料の支払いに備えます。10年間で一度だけ、本来なら9,189USDを税金として支払う必要があります。税金を払うことで、後半にファンド運用部分の複利の機会損失が増えます。

下段は上記の4-2と同じケースですね(税金かからず)。想定リターンはどちらも10%です。

この二つをくらべる、10年後の結果は、税金有り、無しで12,826USD違います(209,562-196,735USD)。また、税金がかかると実質リターンは7.68%→7.00%と落ちます。

一方、10年間で手数料24,432USDがCustodian lifeに取られますが、避けられる税金は9,189USDなので、やはり手数料分には見合わないという結果になりました。

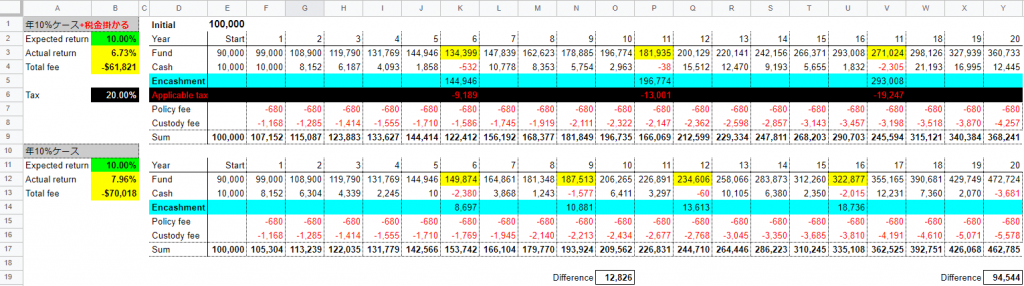

5-2、20年の場合

次に期間を20年に増やしました。

20年もあるので、複利効果が効いてきて、税金控除により機会損失がさらに大きくなります。よって、税の先延べ効果は更に大きくなります。20年後での差は94,544USD。税金がかかるケースでは実質リターンは更に下がっています。

一方、本来支払うべき税金の合計額は41,437USDとかなり多く、この部分を節約できますが、Custodian lifeの手数料70,018USDまでは達しないです。

税金の支払いというよりも、複利効果を高められる結果が大きいですね。

ポイント

税金を避けられるのは確かに良いんですが、その分手数料かかりますからね。今の日本の税率(20%)だと、手数料分だけの税金を減らすことはできません。それでも、もう少しリターンが大きいと、逆転現象が起こります(だいたい想定リターンが20%を超えると)。あと、税金と手数料だけを比べると割に合わないですが、複利効果を削がないのが一番のメリットです。

おまけで、EIBを使わないで純粋に税金がかかるケース(上段)とEIBのケースを比較しました(↓)。

やっぱり、EIBの手数料があることによって、EIBの方が損してしまいます(結局EIBは意味がないという事になってしまいます)。”おまけ”としていますが、これが核心です。想定リターンが10%以上とか、税金が20%以上ならこの逆転は起こりえますが。ちなみにこのEIBを使わないケースって、普通に証券口座で投資することですからね。つまり、普通の証券口座にさえ劣るのがEIA。。。更に401kやNISAを使ったら、税金かかりません。もちろん手数料のあるEIBは絶対に勝てません。

メリットがあるとすると、401KやEIBでは購入できないファンドが買えることですね(これは確かにある。オルタナティブとか買えるので)。

6、まとめ 本当に良いサービスなのか

本当に罪深い商品です。基本は手数料に殺されます(税金の繰り延べ効果を考えても)。

現行の20%の株式譲渡税、そして10%のリターンだと、結論は、、、

401K, NISA >>>>>>>>> 普通の証券口座> EIBです。

NISAでアメリカ株、高配当インデックスを長期保有の方が間違いない。

ある程度まとまった金額(100,000USD以上)、それほど甘くない想定リターン(10%以上)を考えないと、うまみがありません。間違っても業者が進める最低投資額30,000USDでは始めてはいけません(あと、業者としてもそんな金額だとまとまな対応も期待できません)。また、年10%のリターンをコンスタントに繋いでいくのはなかなかチャレンジだと思います。

これを踏まえ、自分は今後は追加投資はしませんし、定年までは手を付けない予定です。ただ、スイッチングは積極的に行っていこうと思います。ちなみに多くのファンドをこのEIBを通さずに購入可能ですので(最低投資金額の制限はありますが)、EIBを通さないのも手です。

税金の効果は確かにありますが(それでも、条件によってはかなり弱い、またはマイナス)、これは401KやNISAでのスイッチングでも同じです。こちらは手数料ゼロですかね。よって、EIBを使うメリットは特殊な場合しかありません(リターンは10%以上、または株式譲渡税がすごい高い)。EIBの運用会社と紹介業者を肥やすだけです(まさしくうんばぼ投資です)。

ちなみに今回検証に使ったエクセルはこちらです。ご自分で初期金額と想定リターンをかえてみてください。一応、メリットとしてなかなか買えないファンドも購入できるよ、詳しくはこちらの記事(↓)。

今回のまとめ

- 最低投資額の30,000USDでの投資はダメ。

- 100,000USDは欲しい。

- 最低10年以上、できれば20,30年は。

- 税金がかからないのはメリット、ということになっているが、リターンが10%くらいだとそんなことはない。

- 最低投資額は30,000USDでの投資はダメ。

- 401K,NISAの方がいい(本質)

- なんなら数年に一回の取引なら、普通の証券口座の方が手数料かからない分安い。